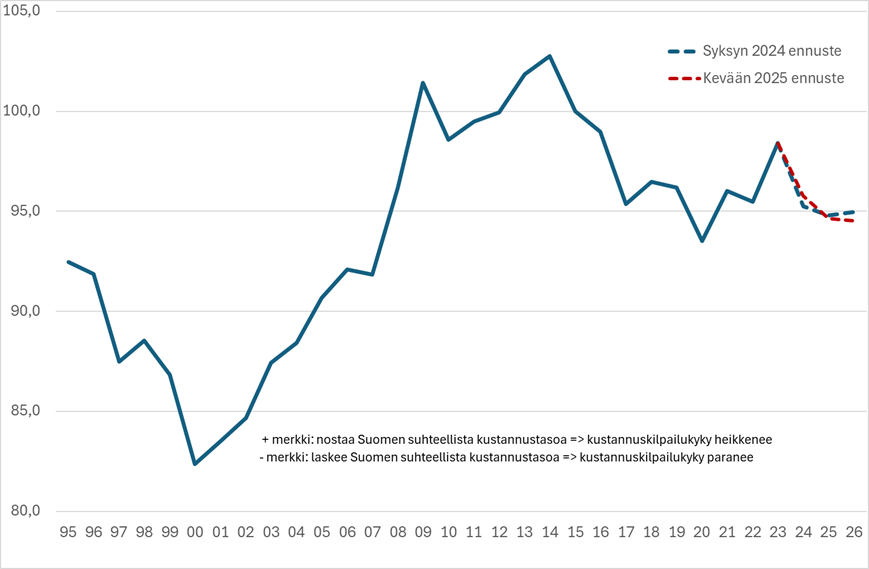

Viime vuosina Suomen kustannuskilpailukyky on vaihdellut vuoden 2017 tason tuntumassa ja pysynee lähellä tätä tasoa myös vuosina 2025 ja 2026.

Kuvio 1: Vaihtosuhdekorjatut nimelliset yksikkötyökustannukset suhteessa 14 kehittyneeseen kilpailijamaahan 1995–2025, 2015=100

Akava Worksin arvio Suomen kustannuskilpailukyvyn kehityksestä vuoteen 2025 saakka perustuu Euroopan komission toukokuussa 2025 julkaisemiin maakohtaisiin talousennusteisiin ja muuhun AMECO-tietokannan informaatioon.

Kustannuskilpailukyvyn päämittariksi on valittu indikaattori, jonka käyttöä esimerkiksi Suomen Pankki suosittelee: vaihtosuhdekorjatut nimelliset yksikkötyökustannukset ilmaistuna samassa valuutassa (esimerkiksi euroissa, kuten tässä). Menetelmä on kuvattu raportin lopussa.

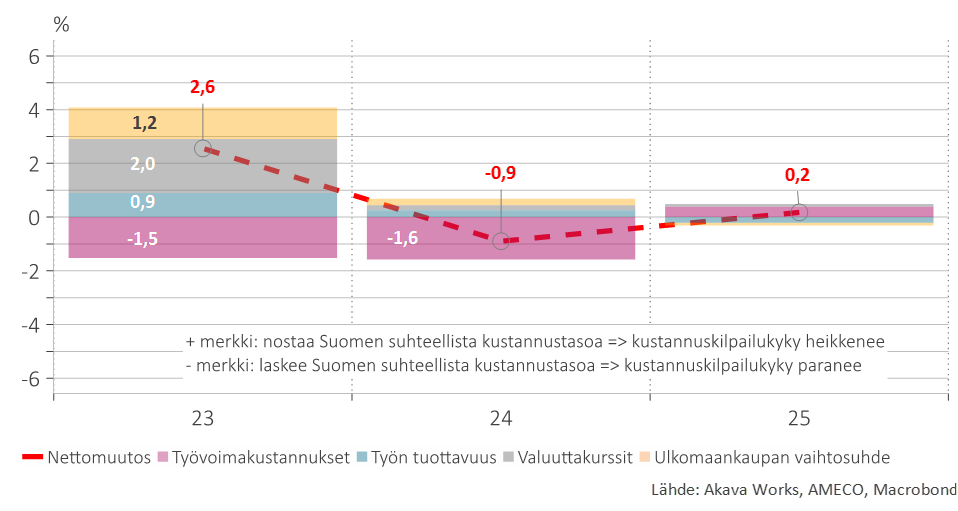

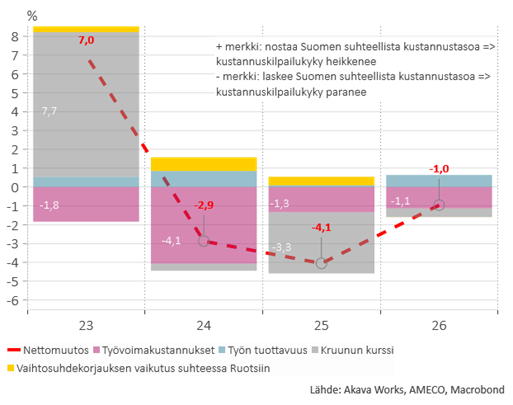

Kuviosta 1 näkyy, että kustannuskilpailukyvyn näkymä ei ole juuri muuttunut syksyn ennusteeseen verrattuna, molemmissa ennusteissa vuoden 2026 kustannuskilpailukyvyn taso on sama.”. Kuvio 2 erittelee kustannuskilpailukykyyn vaikuttavat tekijät vuosina 2023–2026. Vuonna 2023 työvoimakustannukset Suomessa kehittyivät kilpailijamaita hitaammin, mutta muut kustannuskilpailukyvyn osatekijät – työn tuottavuus, vienti- ja tuontihintojen suhde sekä valuuttakurssien muutokset – kehittyivät meillä kilpailijamaihin verrattuna epäedulliseen suuntaan. Tästä syystä Suomen kustannuskilpailukyky heikkeni, mutta vain tilapaisesti. Vuonna 2024 työvoimakustannusten kasvu Suomessa oli jopa neljä prosenttia kilpailijamaita hitaampaa. Tämä riitti kompensoimaan edellisen vuoden kustannuskilpailukyvyn menetyksen, vaikka ulkomaankaupan hintasuhde kehittyikin Suomelle epäedullisesti.

Ennusteen mukaan vuonna 2025 Suomen työvoimakustannukset kasvavat edelleen jonkin verran hitaammin kuin vertailumaissa keskimäärin, ja kustannuskilpailukyky paranee prosentin verran. Vuonna 2026 Suomen kustannuskilpailukyky säilyy vuoden 2025 tasolla.

Kuvio 2: Vaihtosuhdekorjatut nimelliset yksikkötyökustannukset suhteessa 14 kehittyneeseen kilpailijamaahan: kokonaismuutos ja sen osatekijät vuosina 2023–2026

Kustannuskilpailukyvyn kehitys suhteessa Saksaan

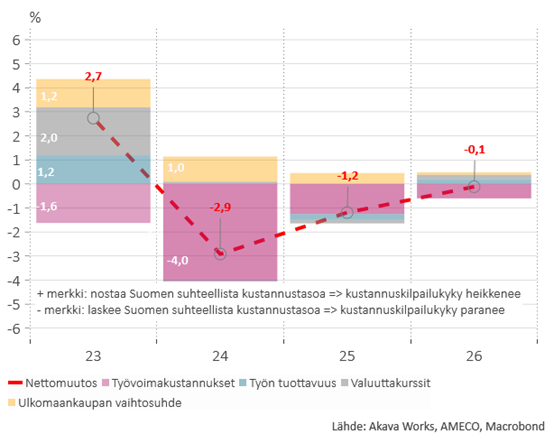

Suhteessa Saksaan kustannuskilpailukykymme heikkeni prosentin verran vuonna 2023 mutta parani yli neljä prosenttia vuonna 2024. Vuonna 2025 kustannuskilpailukyky paranee edelleen jonkin verran ja pysyy ennallaan vuonna 2026. Työvoimakustannukset kasvoivat Suomessa hitaammin kuin Saksassa vuonna 2023 ja vielä hitaammin vuonna 2024. Tuottavuus kehittyi Suomessa hieman hitaammin kuin Saksassa vuonna 2023, mutta vuosina 2024 ja 2025 se kasvoi Suomessa Saksaa nopeammin. Vuosina 2023–2025 ulkomaankaupan vaihtosuhde kehittyi Saksassa suotuisammin kuin Suomessa.

Kuvio 3: Vaihtosuhdekorjatut nimelliset yksikkötyökustannukset suhteessa Saksaan: kokonaismuutos ja sen osatekijät vuosina 2023–2025

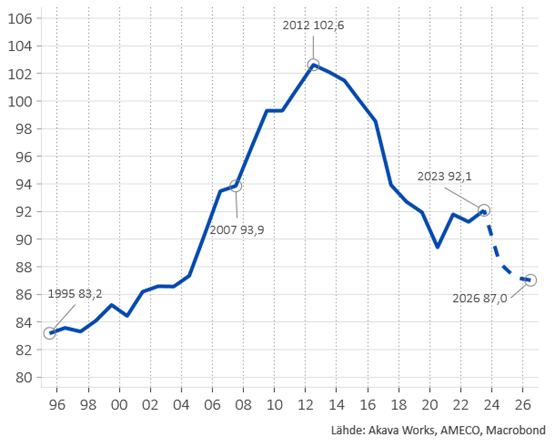

Pitkäaikaisessa tarkastelussa (kuvio 4) Suomen kustannuskilpailukyky heikkeni suhteessa Saksaan yhtäjaksoisesti vuodesta 1995 vuoteen 2012 yhteensä yli 20 prosenttia. Suomen tuottavuus kehittyi kyllä vahvemmin kuin Saksan finanssikriisiin saakka, mutta toisaalta työvoimakustannusten nousu oli Saksassa niin vaatimatonta, että maan kustannuskilpailukyky vahvistui suhteessa lähes kaikkiin EU-maihin. Suomen tuottavuuden suunta vaihtui vuoden 2012 jälkeen. Taloutemme kustannuskilpailukyky on parantunut, ja arvion mukaan saavutti vuonna 2024 tason, jolla se oli viimeksi vuonna 2005, eli selvästi ennen finanssikriisiä. Kustannuskilpailukykymme vahvistuminen vuodesta 2012 johtuu pääosin siitä, että työvoimakustannukset kasvavat Suomessa hitaammin kuin Saksassa.

Kuvio 4: Vaihtosuhdekorjatut nimelliset yksikkötyökustannukset suhteessa Saksaan 1995–2025, 2015=100

Kustannuskilpailukyvyn kehitys suhteessa Ruotsiin

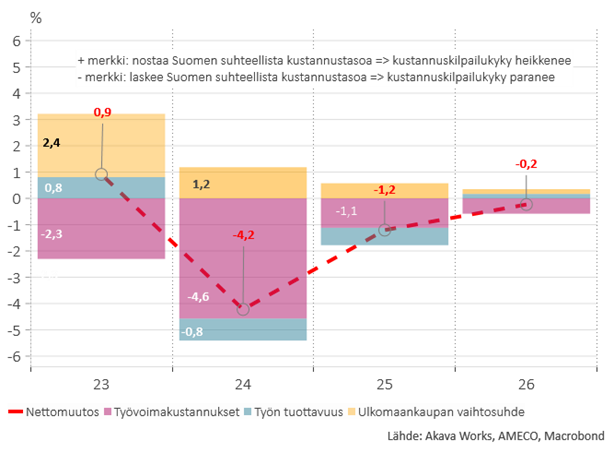

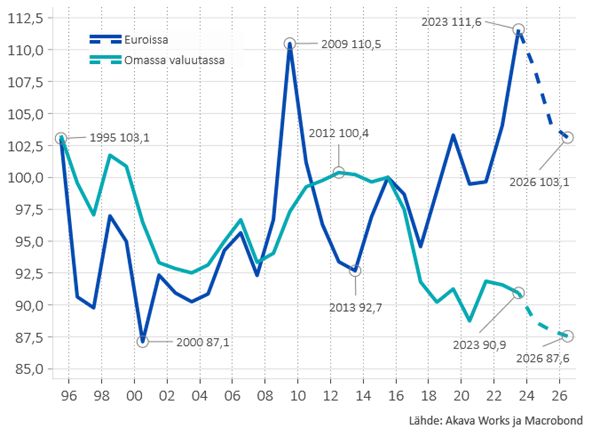

Kruunun ja euron välinen vaihtokurssi vaikuttaa olennaisesti Suomen kustannuskilpailukykyyn suhteessa Ruotsiin. Tämän vuoksi kuvio 5 esittää sekä varsinaisen kustannuskilpailukyvyn indikaattorin, jossa Suomen ja Ruotsin kustannustasoa mitataan euroissa, että version, jossa kummankin maan kustannustasoa mitataan sen omassa valuutassa (Suomi euroissa∗ ja Ruotsi kruunuissa). Jälkimmäinen sarja ei ota huomioon valuuttakurssimuutoksia. Pitkään kestänyt Ruotsin kruunun devalvoituminen suhteessa euroon johti siihen, että vuosina 2015–2023 Suomen kustannuskilpailukyky heikkeni suhteessa Ruotsiin liki 12 prosenttia, kun ilman valuuttakurssin muutoksia se olisi parantunut noin 9 prosenttia. Vuonna 2024 kruunun kurssi vakiintui ja Suomen työvoimakustannukset kasvoivat selvästi Ruotsia hitaammin. Pitkästä aikaa Suomen kustannuskilpailukyky suhteessa Ruotsiin parani (kuvio 6), vaikka työn tuottavuus ja ulkomaankaupan vaihtosuhde kehittyivät Ruotsissa hieman suotuisammin kuin Suomessa. Vuonna 2025 kruunun odotetaan vahvistuvan tuntuvasti suhteessa euroon ja Suomen työvoimakustannusten ennakoidaan kasvavan edelleen Ruotsia hitaammin. Jos näin käy, maamme suhteellinen kustannuskilpailukyky paranisi yli neljä prosenttia vuonna 2025 ja edelleen prosentin verran vuonna 2026.

Kuvio 5: Vaihtosuhdekorjatut nimelliset yksikkötyökustannukset suhteessa Ruotsiin 1995–2025, 2015=100

Kuvio 6: Vaihtosuhdekorjatut nimelliset yksikkötyökustannukset suhteessa Ruotsiin, 2015=100

Selityksiä: Miten kustannuskilpailukykyä mitataan ja mikä vaikuttaa sen muutokseen?

Kustannuskilpailukyvyn päämittariksi on valittu Suomen Pankin suosittelema indikaattori: vaihtosuhdekorjatut nimelliset yksikkötyökustannukset samassa valuutassa, esimerkiksi euroissa, kuten tässä tarkastelussa. Mittari on rakennettu noudattaen menetelmää, joka on yksityiskohtaisesti kuvattu Lauri Kajanojan artikkelissa ”Kustannuskilpailukyvyn mittaaminen Suomessa”, Euro & Talous 16.3.2017.

Kilpailijamaat ovat: Itävalta, Belgia, Tanska, Ranska, Saksa, Italia, Italia, Japani, Alankomaat, Norja, Espanja, Ruotsi ja Sveitsi. Analyysin pohjatiedot perustuvat Euroopan komission (DG ECFIN) ylläpitämään AMECO-aikasarjatietokantaan, joka sisältää myös kaikki analyysia varten tarpeelliset ennusteet vuosille 2022–2024 (vuosi 2022 kuuluu ennusteperiodiin, koska tilastotiedot sen osalta eivät ole vielä lopullisia). Kustannuskilpailukyvyn indikaattorissa käytetään Kansainvälisen järjestelypankin (BIS) niin sanottuja kaksoispainoja, jotka pyrkivät huomioimaan kunkin maan merkityksen Suomelle sekä kahdenvälisessä kaupassa että kolmansilla, eli globaaleilla, markkinoilla.

Perusteellinen keskustelu kustannuskilpailukyvyn mittareista sekä eri mittareiden tuottamien tulosten vertailu löytyy julkaisusta Janne Huovari, Peetu Keskinen, Ilkka Kiema, Sakari Lähdemäki ja Juuso Villanen: ”Lyhyen aikavälin kilpailukyvyn eteenpäin katsova arviointi”, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2020:53.

Valittu kustannuskilpailukykymittari, eli vaihtosuhdekorjatut suhteelliset yksikkötyökustannukset, määräytyy neljän tekijän mukaan:

a) Työvoimakustannusten nousu. Jos työvoimakustannukset nousevat Suomessa nopeammin kuin kilpailijamaissa, Suomen suhteellinen kustannustaso nousee ja kustannuskilpailukyky heikkenee.

b) Työn tuottavuuden nousu. Jos työn tuottavuus Suomessa nousee nopeammin kuin muualla, Suomen suhteellinen kustannustaso laskee, koska samalla työmäärällä tuotetaan enemmän.

c) Valuuttakurssien muutokset. Jos kotimaassa käytössä olevan rahan arvo nousee suhteessa kilpailijamaissa käytettyjen valuuttojen arvoon, kotimaan tuotannon kustannus nousee suhteessa kilpailijamaihin ja kustannuskilpailukyky heikkenee.

d) Vaihtosuhde eli vienti- ja tuontihintojen suhteen muutokset. Tällä korjauksella pyritään ottamaan huomioon, että työn tuottavuuden kasvun lisäksi ”palkanmaksukykyyn” vaikuttaa tuotannon ”hinta” ulkomaisissa tavaroissa mitattuna.

Vaihtosuhteen heikkeneminen eli vientihintojen lasku suhteessa tuontihintoihin ”syö” osan työn tuottavuuden kasvun tuomasta kustannuskilpailukyvyn vahvistumisesta. Tämä ilmiö kohdattiin Nokia-Suomessa, kun kännyköiden hinta laski jyrkästi samalla, kun työn tuottavuus kännyköiden tuotannossa parantui huimaa vauhtia. Osa työn tuottavuuden kasvusta ei siis loppujen lopuksi parantanut elektroniikkateollisuuden ja Suomen talouden kustannuskilpailukykyä, vaan hyödytti ulkomaisia Nokia-kännyköiden ostajia.

∗ AMECO-tietokannassa eurojärjestelmässä alusta pitäen olleiden maiden sarjat on muunnettu euroiksi myös ajalta ennen 1999 sillä kurssilla, jolla oma valuutta kiinnitettiin euroon vuoden 1999 alusta.