Talous suuntaa loivasti ylöspäin

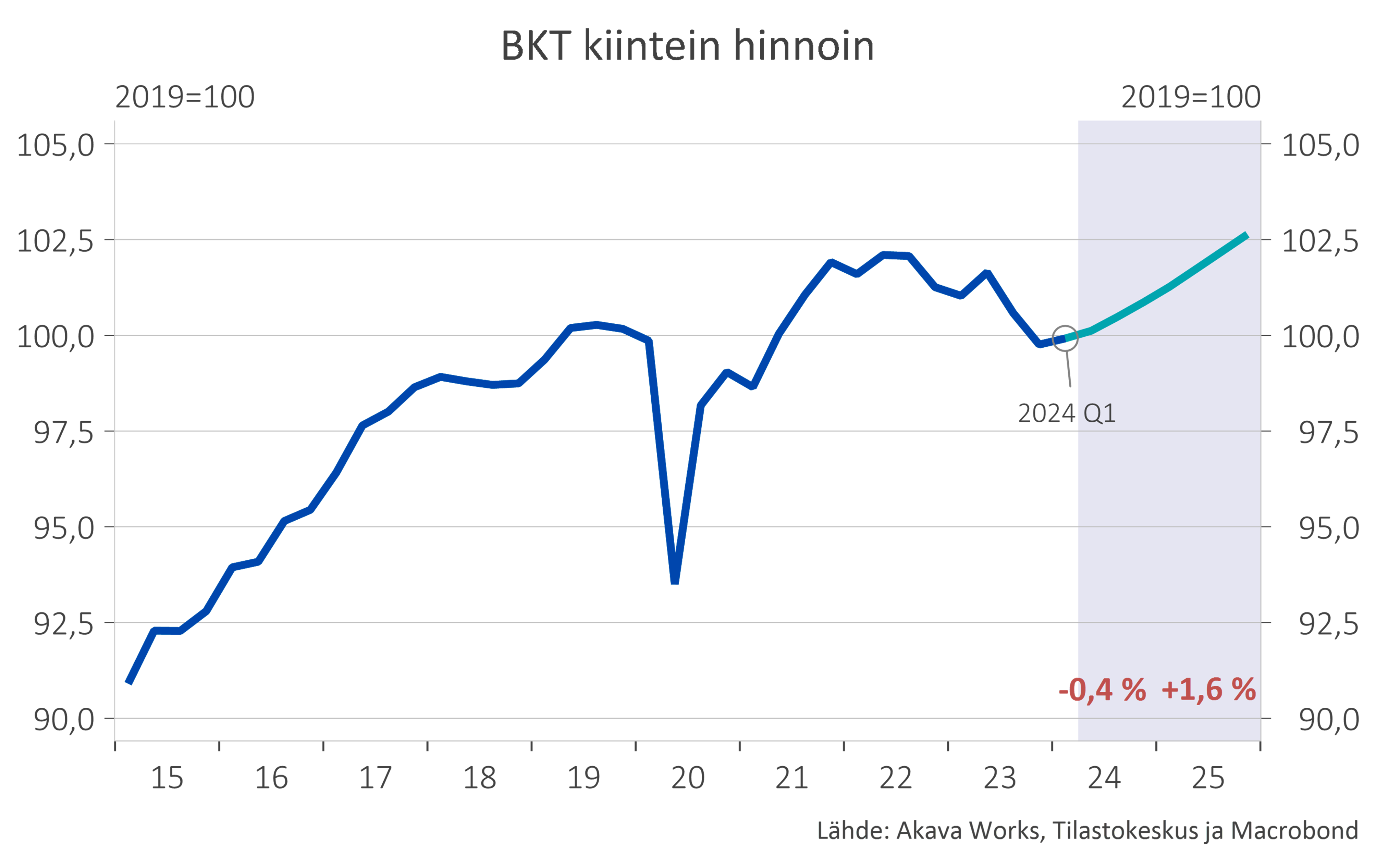

Suomen kokonaistuotanto kasvoi vuoden 2024 ensimmäisellä neljänneksellä vajaat 0,2 prosenttia edellisestä neljänneksestä. Vaikka sen myötä puolen vuoden mittainen taantuma päättyi, kasvun moottorit olivat edelleen vähissä. Nousussa olivat vain yksityinen ja julkinen kulutus sekä varastot. Nettovienti supistui selvästi, kun maaliskuun satamalakko painoi vientiä. Investoinnit vähenivät reippaasti erityisesti rakentamisen jyrkän alamäen takia. Vuodentakaiseen verrattuna kokonaistuotanto supistui runsaan prosentin verran. Tässäkin kasvu tuli kulutuksesta ja varastoista, kun taas nettovienti ja investoinnit supistuivat ja siten jarruttivat kasvua.

Talous on kulkenut töyssyistä alamäkeä runsaan kahden vuoden ajan. Sitä kuvaa osuvasti se, että kokonaistuotanto on supistunut peräti kuutena kymmenestä viime vuosineljänneksestä. Nyt suunnan odotetaan kuitenkin muuttuvan myönteisemmäksi.

Arvioimme Suomen talouden supistuvan 0,4 prosenttia vuonna 2024 ja kasvavan 1,6 prosenttia vuonna 2025. Vuoden 2024 ennuste on pysynyt likimain ennallaan (aiempi oli -0,3 prosenttia), kun taas vuoden 2025 kasvuarviota on nostettu (aiemmin 1,3 prosenttia). Uudet arviot sijoittuvat viimeaikaisten ennusteiden keskikastin tuntumaan. Ennuste olettaa, että kokonaistuotanto kasvaa maltillisesti koko loppuvuoden, mutta se ei riitä kääntämään vuoden 2024 kasvulukua plussan puolelle. Kuluvan vuoden kasvuperintö eli kasvuluku, johon yllettäisiin kokonaistuotannon pysyessä koko loppuvuoden ensimmäisen neljänneksen tasolla, on nyt -0,8 prosenttia.

Kuvio 1: Suomen reaalinen bruttokansantuote neljännesvuosittain, toteutunut kehitys ja ennuste.

Talouskasvun moottoreita on toistaiseksi vähän

Talouskasvun moottoreita on vähän vuonna 2024. Vain yksityinen kulutus kasvaa. Lisäksi yritykset alkavat vähitellen täydentää alas ajamiaan varastoja. Julkisten investointien kasvu ei riitä paikkaamaan yksityisten investointien roimaa vähenemistä, jonka pääasiallinen syy on jo alkuvuoden aikana tapahtunut rakentamisen jyrkkä lasku. Vienti supistuu tuontia enemmän. Kokonaiskysyntä vähenee edellisvuodesta.

Vuonna 2025 palataan normaaliin talouden rytmiin siinä mielessä, että kokonaiskysyntä kasvaa ja kaikki sen keskeiset komponentit vahvistuvat. Yksityinen kulutus kasvaa investoinnit lisääntyvät laajalla rintamalla, myös rakentamisen osalta. Vienti kasvaa suurin piirtein samaa vauhtia kuin tuonti, jota muun ohella lihottaa Suomen tilaamien uusien hävittäjien toimitusten alkaminen.

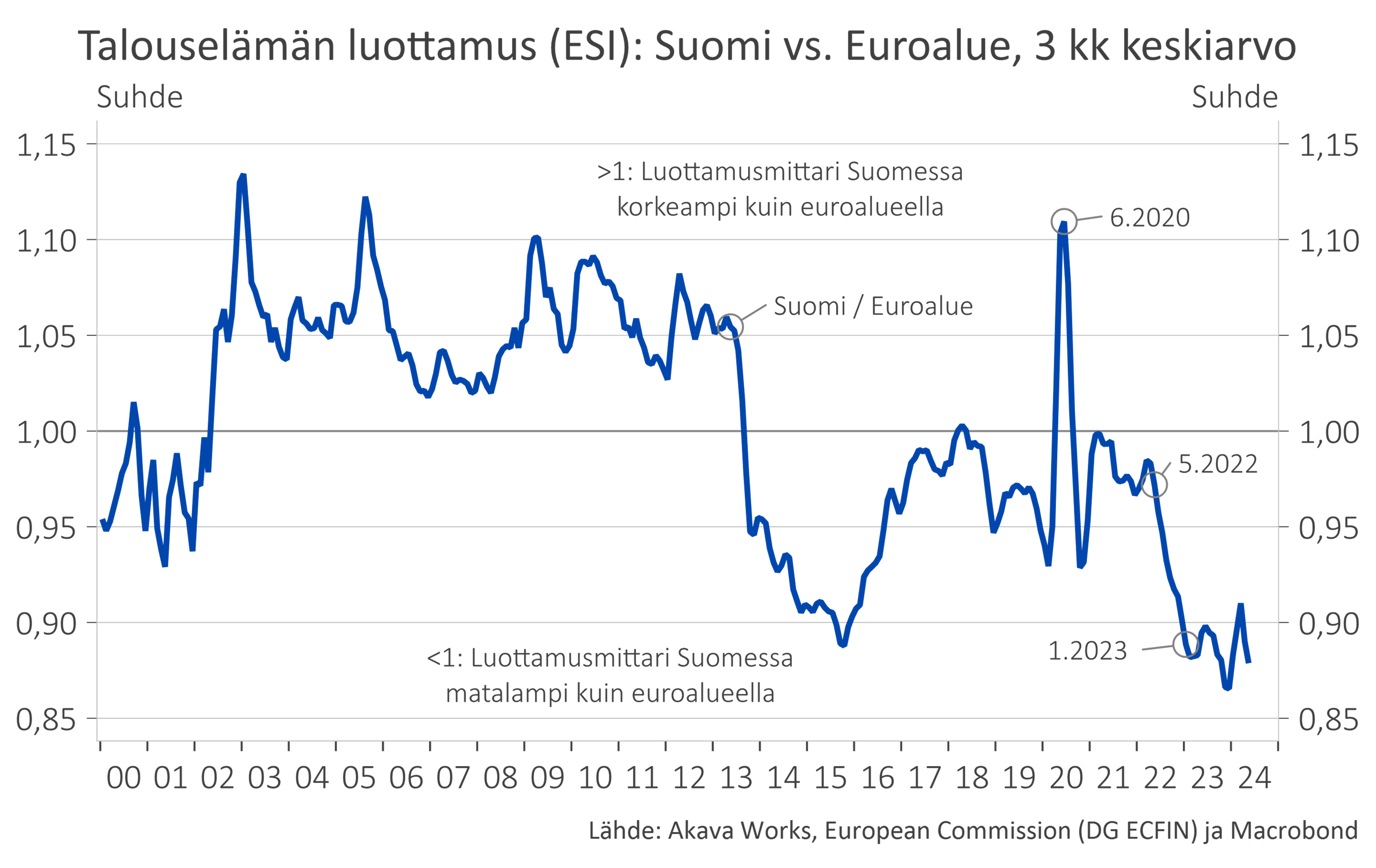

Ennusteen toteutuminen edellyttää, että monen toistaiseksi heikolla tolalla olevan mittarin täytyy korjaantua lähiaikoina paremmaksi. Tämä koskee itsestään selvästi edellä mainittuja tuotanto- ja kysyntälukuja, mutta aivan yhtä lailla niitä ennakoivia luottamusmittareita. Kaikki Suomen keskeiset luottamusmittarit kyntävät parin vuosikymmenen ajan pohjamudissa. Tämä koskee kuluttajia, teollisuutta rakentamista, palveluita ja kauppaa. Tulevaisuuden uskon täytyy kohentua jokaisella osa-alueella, jotta ennusteen mukainen talouden kehitys voi toteutua.

Kuvio 2: Suomen talousluottamus suhteessa euroalueeseen on pysynyt matalimpana neljännesvuosisataan.

Kansainvälisen kysynnän virkoaminen alkaa piristää vientiä syksyllä 2024

Suomen tavaraviennin määrä supistui tammi–maaliskuussa lähes 10 prosenttia edellisestä neljänneksestä pitkälti maaliskuisen satamalakon vuoksi. Huhti–kesäkuussa vienti toipuu pudotuksestaan, mutta sen jälkeen näkymät ovat epävarmat. Tavaroiden maailmankauppa ei ole toipunut vuoden 2023 notkahduksestaan.

Rakenteensa vuoksi Suomen tavaraviennin piristyminen edellyttää teollisuuden elpymistä Euroopassa ja muualla, sillä jopa kolme neljäsosaa viennistä on teollisuusyrityksille tarkoitettuja tuotantotarvikkeita ja investointitavaroita. Vielä ei näytä lupaavalta, sillä euroalueen teollisuustuotanto on edelleen pysynyt alavireisenä. Ostopäällikköindeksien perusteella tuotanto vähenee todennäköisesti lisää lähikuukausina, mutta alamäki loivenee. Kesän jälkeen on jo perusteltua odottaa valoisampia aikoja ja nousun alkamista. Tämä johtuu siitä, että euroalueen talous kasvaa, palvelusektorin odotukset ovat piristyneet selvästi ja palvelutuotannon odotetaan vahvistuvan lisää. Tämä vahvistuminen sataa myös teollisuuden laariin, ovathan alat toistensa tärkeitä asiakkaita.

Ennusteemme mukaan sekä tavara- että palveluvienti kasvavat vuoden 2024 jälkipuoliskosta lähtien. Heikon alkuvuoden vuoksi tavaraviennin kasvuluku jää kuitenkin vuonna 2024 miinusmerkkiseksi. Palveluvienti kasvaa koko ennustejakson ajan.

Kotitalouksien taloustilanne paranee hitaasti

Kuluttajien luottamus on ollut poikkeuksellisen heikko jo runsaan kahden vuoden ajan. Parin vuoden takainen nopea hintojen nousu, sitä seurannut jyrkkä reaalipalkkojen lasku sekä lainakorkojen nousu panivat monet kotitaloudet ahtaalle. Aikeet toteuttaa isompia unelmia, kuten asunnon ostaminen, ovat pysyneet jäissä.

Kotitalouksien nostamat uudet asuntolainat ovat pysyneet veromuutoksien aiheuttamaa joulukuun piikkiä lukuun ottamatta vajaan puolentoista vuoden ajan epätavallisen vähäisenä tasolla, jollainen koettiin edellisen kerran kaksi vuosikymmentä sitten. Vanhojen asuntojen kauppa ei ole edellisen vuoden aikana piristynyt oleellisesti matalalta tasoltaan. Uusien asuntojen myynti on vähentynyt suhteellisesti paljon enemmän kuin vanhojen. Myymättömien uudiskohteiden suuri määrä jarruttaa uusien hankkeiden käynnistämistä. Asuntojen tarve ei kuitenkaan ole vähenemässä, vaan päinvastoin. Asuntokaupan piristyminen on vain ajan kysymys.

Kotitalouksilla kestää pitkään paikata aiemmat reaalitulojen menetykset. Suunta on kuitenkin jo vaihtunut. Kuluttajahintojen nousu hidastuu. Reaalipalkat ovat kääntyneet uudelleen nousuun. Ansiotuloverotus on keventynyt. Euroopan keskuspankki laski odotetusti ohjauskorkoaan kesäkuussa ja lisää odotetaan syksyllä tai viimeistään joulukuussa. Ostovoiman paraneminen ja asuntolainojen korkojen asteittainen kääntyminen laskuun alkavat vähitellen parantaa kuluttajien luottamusta vuoden 2024 jälkipuoliskolla. Työllisyyden heikkeneminen hidastaa tätä myönteistä kehitystä.

Investoinnit kasvavat selvästi vuonna 2025

Asuinrakennusinvestointien määrä supistui vuonna 2023 yli 12 prosenttia vuotta aiemmasta. Arvioimme, että lähes yhtä suuri pudotus koetaan myös vuonna 2024. Jyrkin lasku investointien määrässä lienee jo toteutunut alkuvuoden aikana. Odotamme asuinrakentamisen kääntyvän ripeään nousuun vuoden 2024 jälkipuoliskon aikana. Rakentamisen käänteet ovat usein hyvin nopeita kumpaankin suuntaan. Riskit painottuvat aluksi heikomman kehityksen puolelle, mutta jo vuonna 2025 odotettua vahvemman nousun kannalle. Myös muu talonrakentaminen vähenee aluksi, mutta kasvaa vuonna 2025.

Epävarma taloustilanne madaltaa kynnystä lykätä monien hankkeiden käynnistämistä. Siihen nähden voidaan sanoa, että kone- ja laiteinvestointien kehitys on yllättänyt myönteisesti. Ne kasvavat vuonna 2024 ja varsinkin vuonna 2025, kun valtion hävittäjähankintojen toimitusvaihe alkaa. Kaikkiaan investoinnit vähenevät noin 3,5 prosenttia vuonna 2024, mutta ponnahtavat 5 prosentin kasvuun vuonna 2025. Suunnitteilla olevat vihreään siirtymään liittyvät hankkeet saattavat tuoda positiivisen yllätyksen ja vauhdittaa investoinnit tässä arvioitua kovempaan nousuun.

Työllisyys heikkenee ja työttömyys kasvaa vielä tänä vuonna

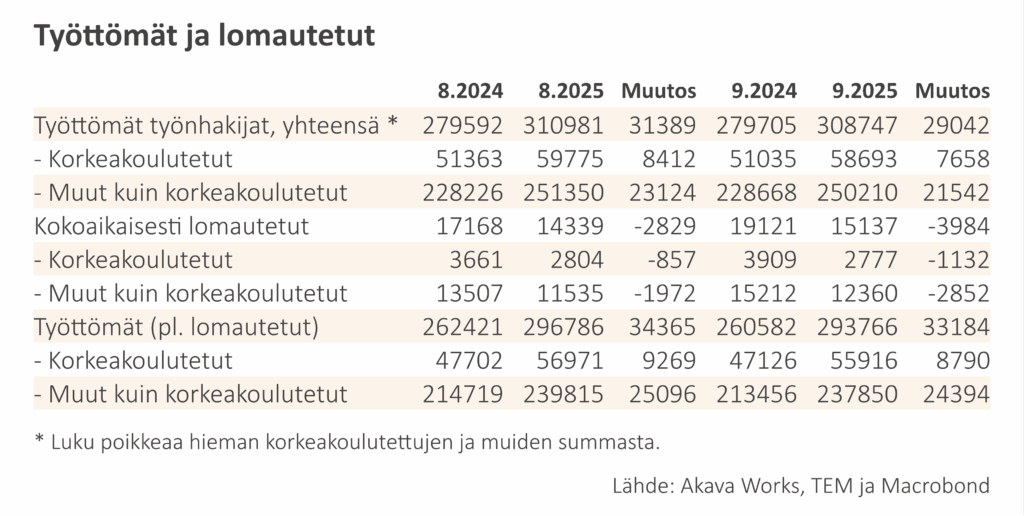

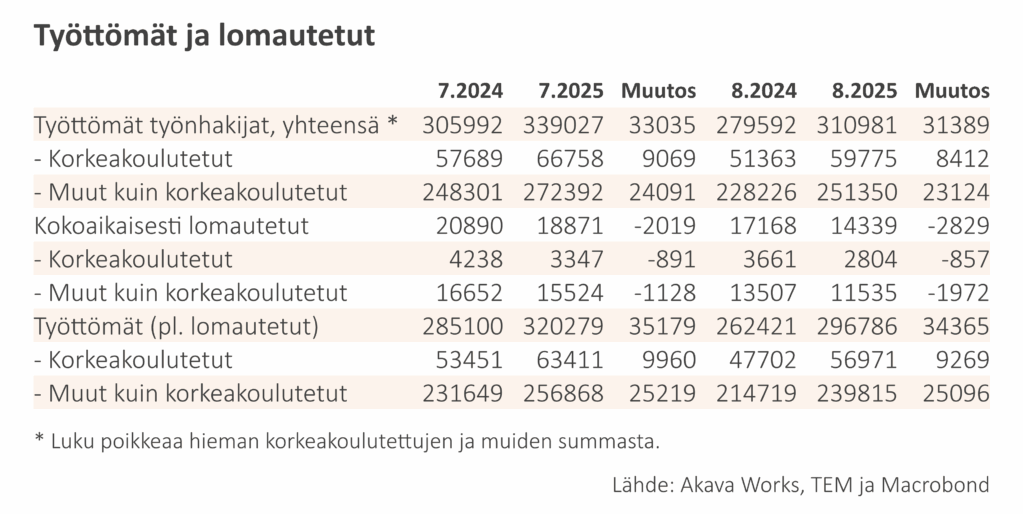

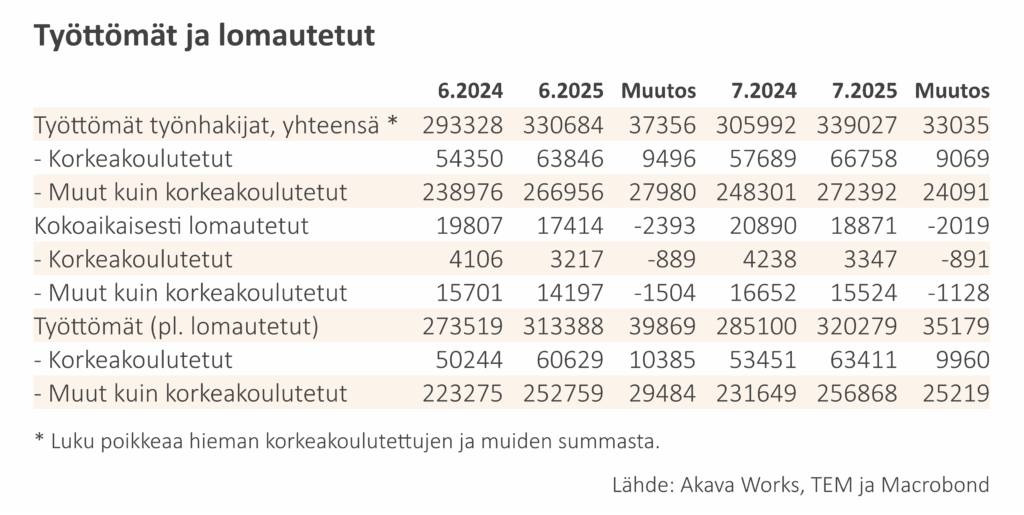

Työmarkkinat pitivät yllättävän kauan pintansa ilman merkittävämpää heikkenemistä. Tilastokeskuksen mukaan työllisyys kääntyi loivaan laskuun viime kesänä. Työttömyys on noussut enemmän kuin työllisyys on vähentynyt, joten niiden summa eli työvoima on edelleen hieman kasvanut. Työvoimatutkimuksen tuoreiden lukujen mukaan työttömiä on nyt enemmän kuin koronakriisin aikana. Myös työ- ja elinkeinoministeriön (TEM) lukujen mukaan työttömyys on kasvanut, mutta korona-ajan työttömyyden tasoa ei ole vielä lähellekään saavutettu. Nähtävissä on kuitenkin etenkin korkeakoulutettujen roima työttömyyden kasvu ja lomautettujen määrän pysyminen koholla.

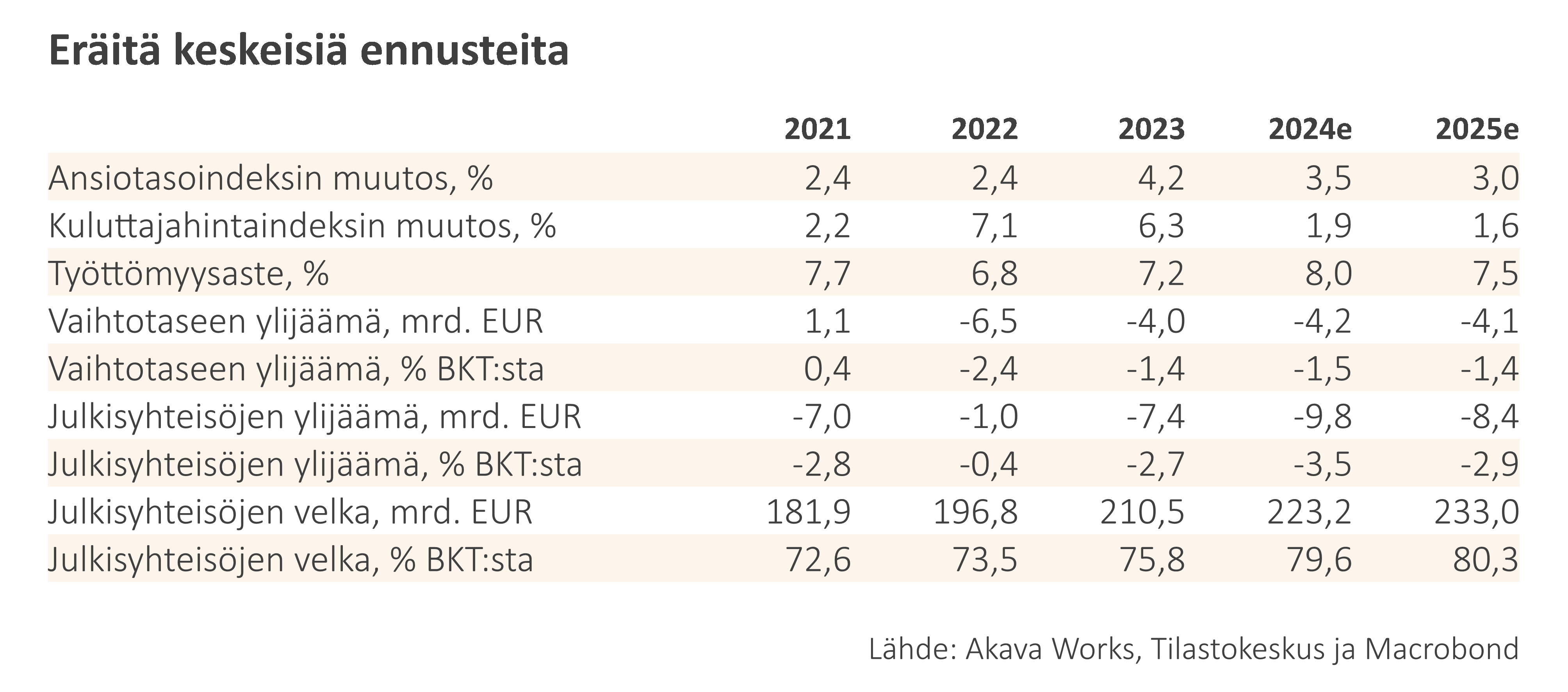

Odotamme työllisyyden heikkenevän hieman lisää loppuvuoden aikana ja alkavan parantua jälleen vuonna 2025. Työttömyysaste kohoaa vuoden 2023 keskimääräisestä 7,2 prosentista 8,0 prosenttiin vuonna 2024 ja laskee 7,5 prosenttiin vuonna 2025.

Arvioimme ansiotason kohoavan keskimäärin 3,5 prosenttia vuonna 2024 ja 3 prosenttia vuonna 2025. Kuluttajahintojen nousu hidastuu vajaaseen 2 prosenttiin vuonna 2024 ja sen jälkeen vielä hieman lisää 1,6 prosenttiin vuonna 2025. Oletamme, että kaksi kolmasosaa arvonlisäveron korotuksesta siirtyy kuluttajahintoihin.

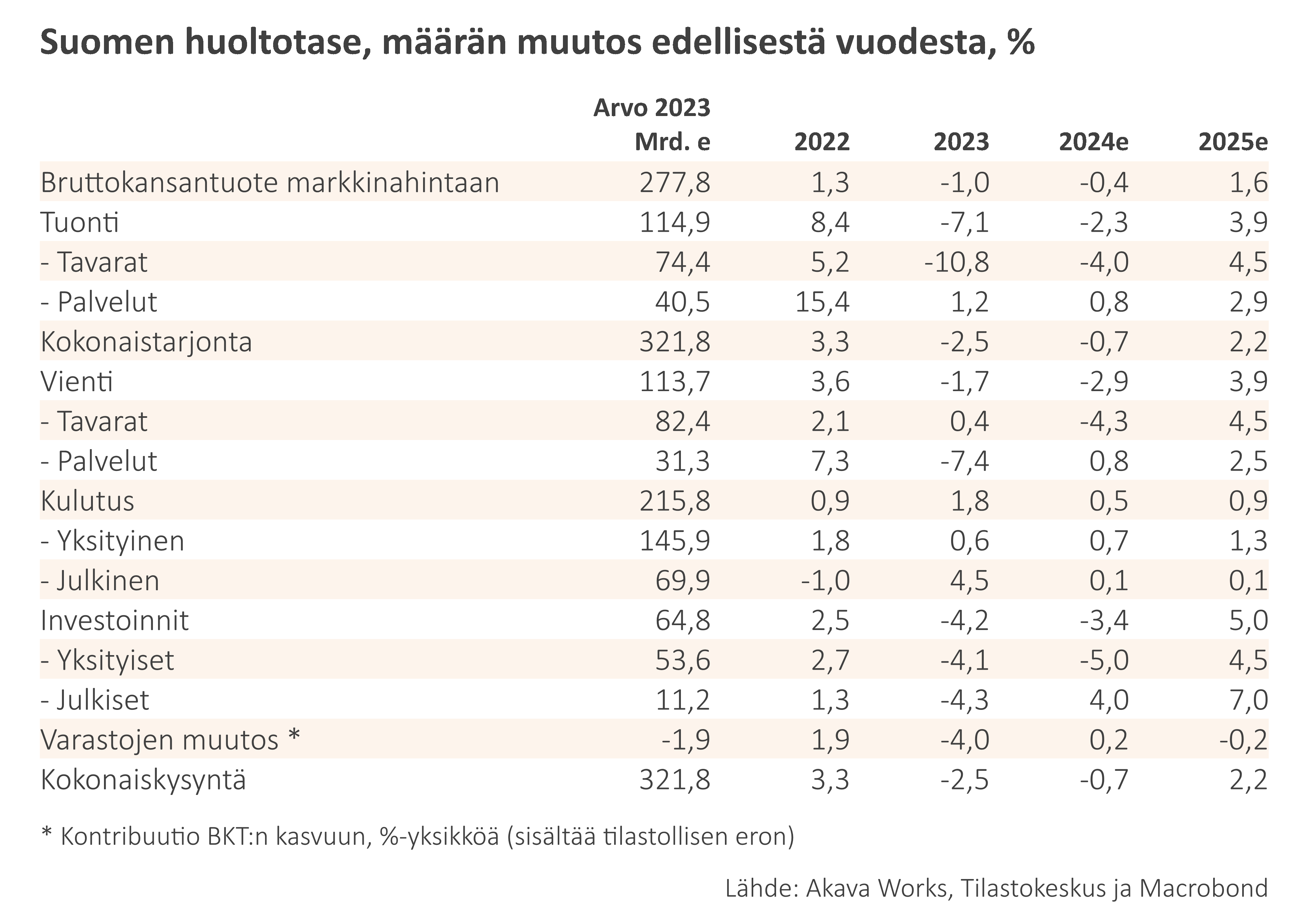

Taulukko 1. Suomen huoltotase, määrän muutos edellisestä vuodesta, %

Taulukko 2. Eräitä keskeisiä ennusteita