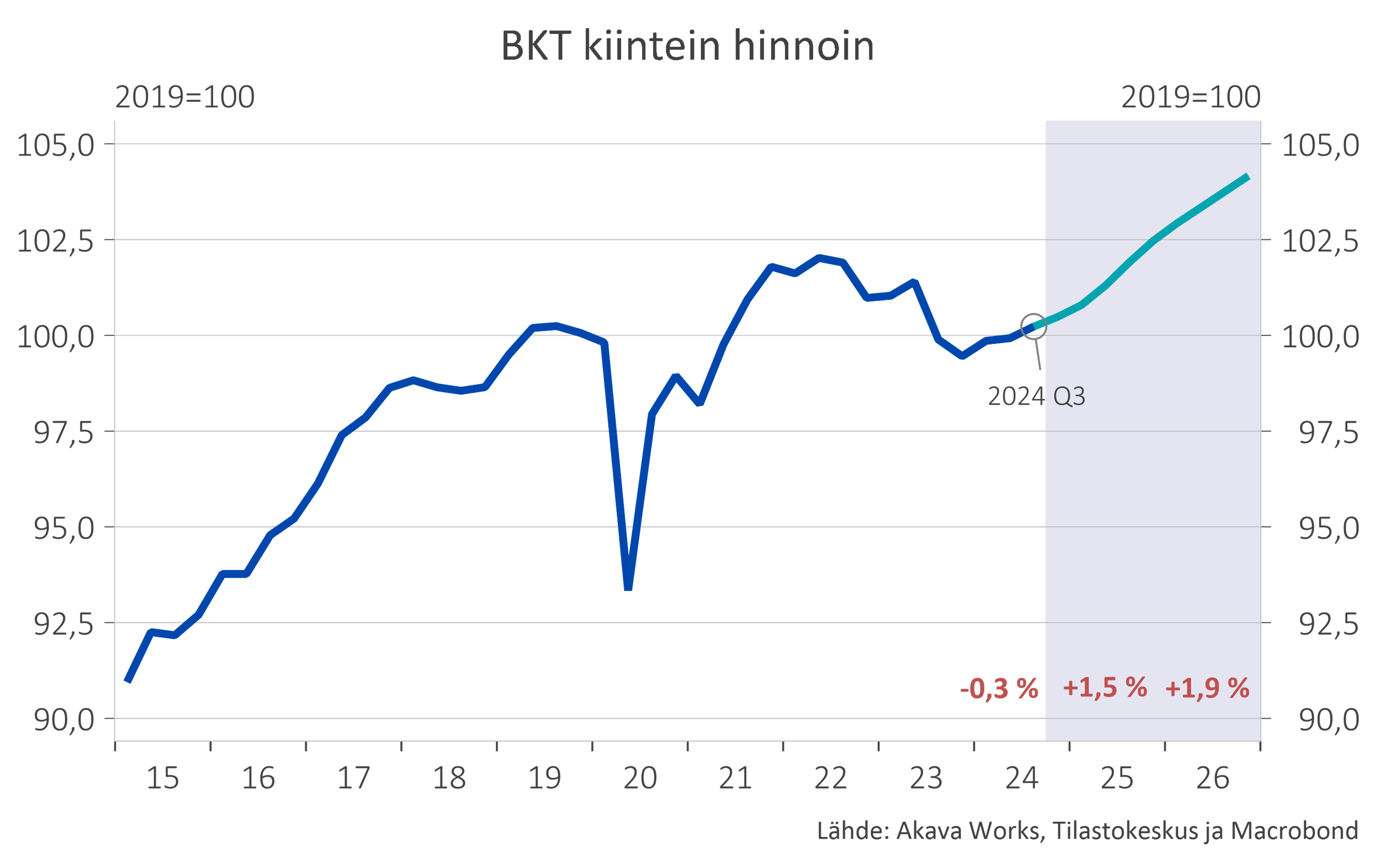

Suomen kokonaistuotanto kääntyi nousuun vuoden 2024 alussa. Sen myötä talouden puolentoista vuoden mittainen kuoppainen alamäki ja taantuma jäivät taakse.

Vuoden 2024 kolmen ensimmäisen neljänneksen ajan kokonaistuotanto on kasvanut verrattuna edelliseen neljännekseen. Nousu on kuitenkin ollut loivempaa kuin sitä edeltänyt alamäki. Niinpä yhteenlaskettuna talouden kasvuvauhti näiden yhdeksän kuukauden ajalta on edelleen pakkasella, noin -0,6 prosenttia vuotta aiemmasta.

Myönteinen asia on, että mikäli alkuvuoden nousuvire on säilynyt, kuten uskomme, vuoden 2024 toteutuva bruttokansantuotteen kasvuluku vastaa varsin tarkasti tuoreimpia kasvuennusteita. Pelkkää bruttokansantuotetta tarkastelemalla voidaan sanoa, että talouden elpyminen on edennyt ennustetussa aikataulussa.

Yksittäisten kokonaiskysynnän erien (vienti, kulutus, investoinnit) tai työllisyyden kehitys kuitenkin paljastaa, että talouden toipuminen lepää toistaiseksi kapeilla hartioilla. Kasvun moottorit pitkälti puuttuvat.

Ilahduttavaa on viennin kasvaminen tuontia ripeämmin. Julkinen kysyntä, erityisesti julkiset investoinnit, ovat kasvussa. Myös julkinen kulutus kasvaa. Yksityinen kysyntä on sen sijaan supistunut edelleen.

Yksityisen kulutuksen määrä on pudonnut 5–6 vuoden takaiselle tasolle. Yksityiset investoinnit ovat vähentyneet jyrkästi ja laaja-alaisesti. Erityisesti rakentaminen on vähentynyt, samoin kone- ja laiteinvestoinnit. Työllisyys on heikentynyt ja työttömyys kohonnut pidempään kuin kesäkuun ennusteessa odotimme. Yksityisen kysynnän ja työllisyyden toipuminen on odottamastamme aikataulusta myöhässä.

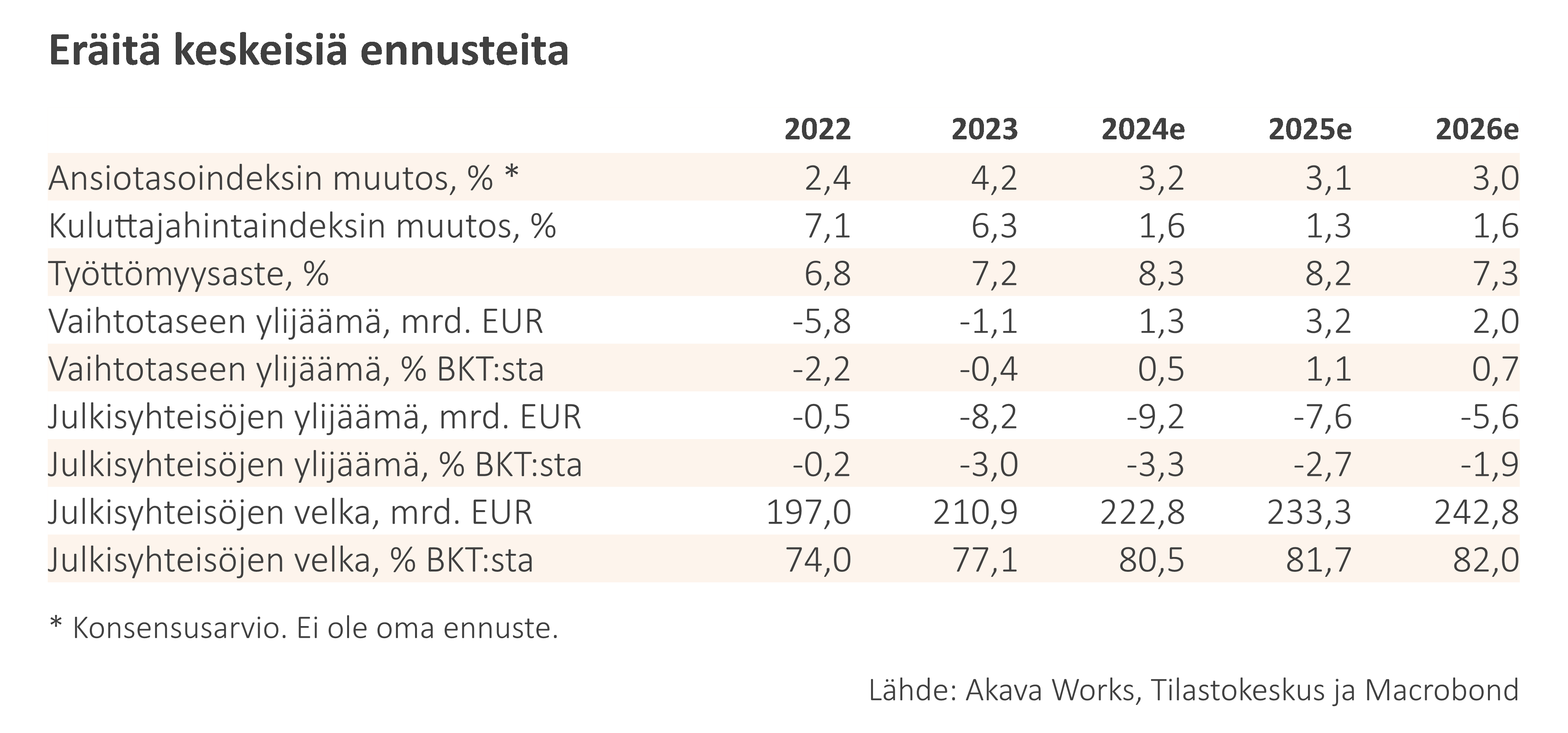

Talouden vire paranee vähitellen. Olemme pitäneet vuosien 2024 ja 2025 osalta talouden kasvuennusteet lähes ennallaan. Arvioimme Suomen talouden supistuvan 0,3 prosenttia päättyvänä vuonna 2024 (aiempi ennuste oli -0,4 prosenttia) ja kasvavan 1,5 prosenttia vuonna 2025 (aiemmin 1,6 prosenttia). Ennustejakson korkein kasvuluku, 1,9 prosenttia, osuu näillä näkymin vuoteen 2026.

Talouskasvun moottorit alkavat käynnistyä keväästä 2025 alkaen. Maailmankauppa on elpynyt koko tämän vuoden ajan ja tukee viennin nousua. Yksityisessä kulutuksessa on ollut käsijarru päällä, mutta kulutus alkaa kiihtyä kun reaalipalkat nousevat, lainakorot alenevat ja työllisyyden heikkeneminen päättyy. Yksityiset investoinnit alkavat toipua matalalta tasoltaan. Valtion hävittäjähankintojen toimitusvaiheen alkaminen vauhdittaa julkisia investointeja ja tuontia.

Talouskehityksen riskit ovat kaksijakoiset. Hyvin lyhyellä aikavälillä, tässä noin puolen vuoden aikajänteellä, riskit painottuvat odotettua heikompaan kehitykseen. Ennusteen sisältämä kokonaiskysynnän laaja elpyminen on toteutumatta ja voi viivästyä.

Jos kuitenkin talous elpyy odotetusti seuraavan puolen vuoden aikana, riskit alkavat painottua ennustettua myönteisempään kehitykseen. Asuinrakennusinvestoinneilla on jyrkän supistumisen jälkeen valtavasti nousuvaraa. Nousun voima voi yllättää tapahtuessaan ja vaikuttaa talouteen laajasti myönteisellä tavalla.

Riskien listalle kuuluu myös ilmiselvä ulkomaankaupan tullien korottamisen uhka sen jälkeen, kun valta Yhdysvalloissa on vaihtunut tammikuussa 2025.

BKT kiintein hinnoin

Vienti kasvaa, jos riskit eivät kasaudu

Suomen vienti on kehittynyt suotuisasti kevään satamalakon jälkeen. Tavaraviennin määrä on palannut jokseenkin taantumaa edeltäneelle tasolleen. Palveluviennin määrä on kasvanut lupaavasti vuoden alusta lähtien ja kolmannella vuosineljänneksellä se kohosi ennätyksellisen suureksi. Nousua vauhdittivat liike-elämän palvelut sekä televiestintä-, tietojenkäsittely- ja tietopalvelut.

Samaan aikaan tuonti on pysynyt vaimeana. Palvelutuonti on kasvanut maltillisesti, mutta tavaratuontia painaa yksityisen kulutuksen, teollisuustuotannon sekä rakentamisen ja investointien heikkous. Kauppatase on roimasti ylijäämäinen ja palvelutase lähes yhtä paljon alijäämäinen.

Ennusteemme mukaan vienti kasvaa 5 prosenttia vuonna 2025 ja 3 prosenttia vuonna 2026. Vuoden 2025 vahva kasvu selittyy pääosin heikolla vertailukohdalla (ja satamalakolla) vuonna 2024, ei suoranaisella vientipyrähdyksellä.

Heikon kotimaisen kysynnän vuoksi tarve tuoda kulutus- ja investointitavaroita pysyy aluksi painuksissa. Niinpä vielä vuonna 2025 tuonti kasvaa vientiä hitaammin ja nettoviennin kontribuutio talouskasvuun on reilusti positiivinen, joskin selvästi pienempi kuin kuluvana vuonna.

Vuonna 2026 osat vaihtuvat, kun piristynyt kotimainen kysyntä lisää tuonnin tarvetta. Tuonti kasvaa vientiä vauhdikkaammin ja nettoviennin tekninen vaikutus talouskasvuun muuttuu miinusmerkkiseksi.

Vaikka maailmankauppa kasvaa ja kysyntä maailmalla periaatteessa paranee, viennin näkymät ovat kaikkea muuta kuin huolettomat. Tärkeistä viennin kohdemaista Ruotsin ja Saksan talouskehitys on ollut hidasta. Teollisuuden elpyminen Euroopassa antaa odottaa itseään. Mollivoittoisina pysyneiden luottamusmittareiden, esimerkiksi ostopäällikköindeksien, perusteella elpyminen ei näytä lupaavalta myöskään lähikuukausina. Vuoden 2025 alussa kasvua uhkaavat lisäksi kasvavien tullien uhat.

Työllisyys alkaa kohentua ennen kesää 2025

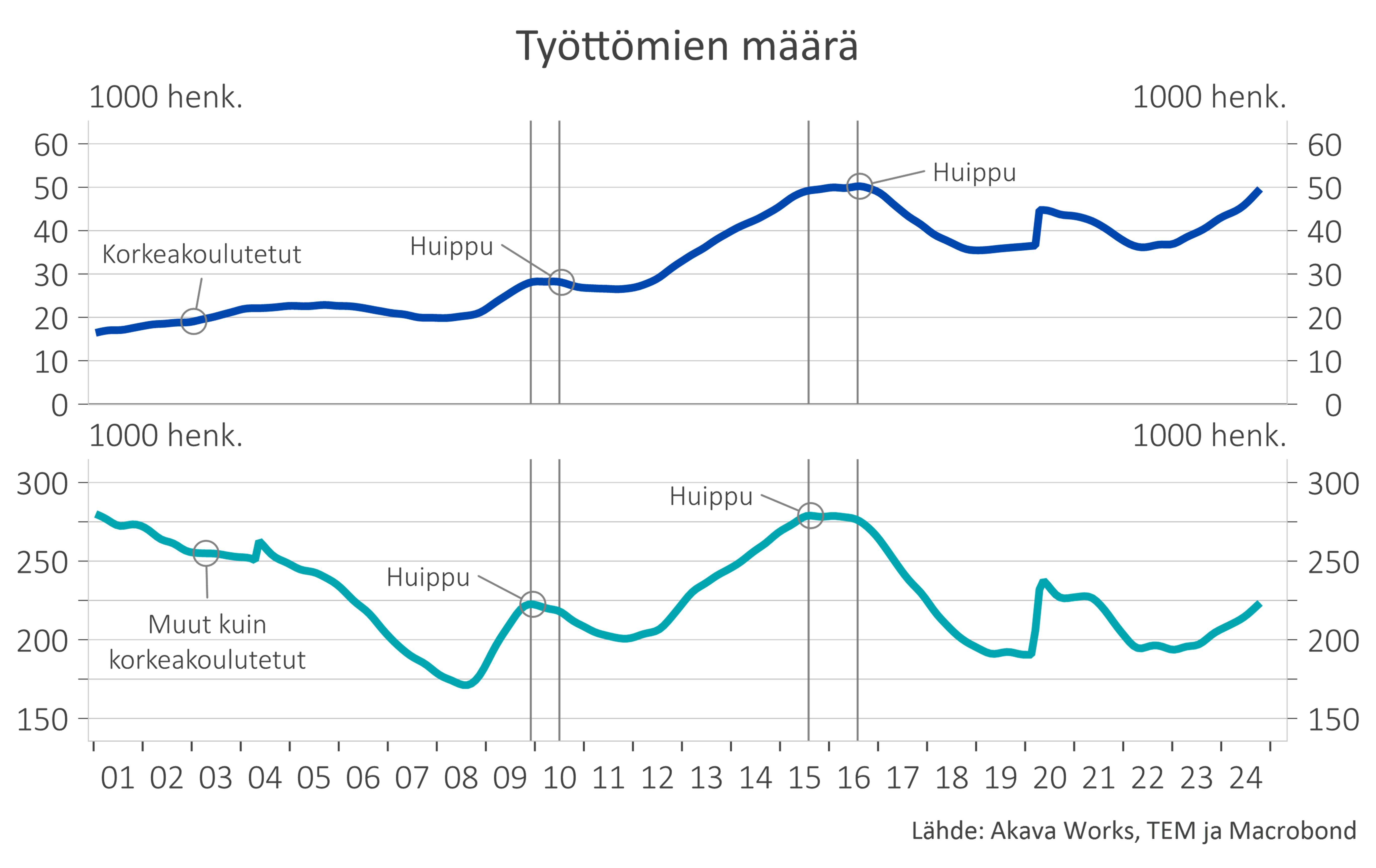

Suomen työmarkkinat ovat heikentyneet odotettua pahemmin ja pidempään. Työllisten määrä on vähentynyt koko kuluvan vuoden ajan ja työttömien määrä on kasvanut. Tilastokeskuksen mukaan työttömiä on jo enemmän kuin koronakriisin aikana. Myös Työ- ja elinkeinoministeriön (TEM) lukujen mukaan työttömyys on kasvanut.

Työttömien määrän nousussa ei toistaiseksi näy merkkejä hidastumisesta saati pysähtymisestä. Työttömyys kasvaa sekä korkeakoulutetuilla että muilla kuin korkeakoulutetuilla. Aikaisemmin työttömyys on alkanut ensin vähentyä muilla kuin korkeakoulutetuilla ja vasta myöhemmin korkeakoulutetuilla. Kummastakaan ei tällä hetkellä ole viitteitä. Tämä puoltaa ajatusta, että työttömyyden aleneminen ja työllisyyden kääntyminen nousuun lykkääntyvät pitkälle vuoden 2025 puolelle, mahdollisesti loppukevääseen.

Työttömyysaste on kuluvana vuonna aiemmin arvioitua korkeampi, keskimäärin 8,3 prosenttia. Vuonna 2025 työttömyys alenee vain hieman 8,2 prosenttiin ennen selvempää pudotusta 7,3 prosenttiin vuonna 2026.

Työttömien määrä

Reaalipalkat nousevat

Arvioimme ansiotason kohoavan keskimäärin noin 3 prosenttia vuosina 2024–2026. Kyseessä ei ole oma ennusteemme, vaan keskiarvo muiden talousennustajien arvioista.

Reaalipalkat kasvavat, sillä kuluttajahintojen nousu on tätä hitaampaa, arviomme mukaan 1,3 prosenttia vuonna 2025 ja 1,6 prosenttia vuonna 2026. Ensi vuoden matala inflaatio selittyy pääasiassa alenevilla asuntolainakoroilla ja sillä, että hintatason nousu on käytännössä pysähtynyt viime kuukausien aikana.

Työllisyyden heikkenemisen vuoksi koko talouden (nimellisen) palkkasumman kasvu on pysähtynyt, vaikka keskimäärin palkat kohoavat. Tähän vaikuttaa osaltaan myös se, että paljon hyväpalkkaisia työpaikkoja on kadonnut, kun korkeakoulutettujen työttömyys on kasvanut suhteellisesti enemmän kuin muiden.

Inflaation huomioiden talouden palkkasumma supistuu reaalisesti, rajoittaa kotitaloussektorin kulutusmahdollisuuksia ja painaa luottamusta vielä jonkin aikaa. Tämä korjautuu vuoden 2025 ensimmäisellä puoliskolla, kun työllisyyden paraneminen alkaa vähitellen vauhdittaa palkkasumman kasvua.

Kotitalouksien taloustilanne paranee hitaasti

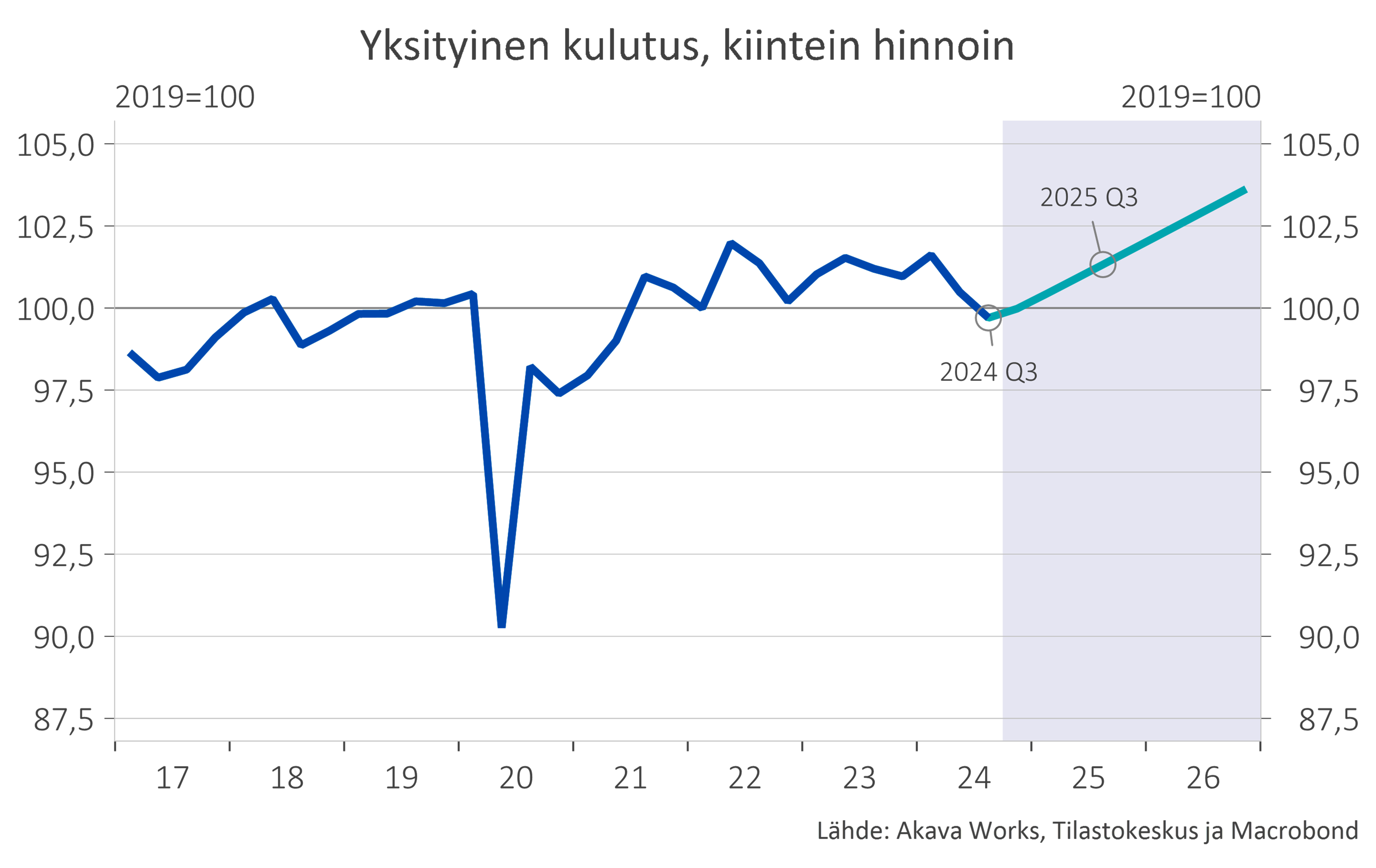

Työllisyyden heikkeneminen on kuluvana vuonna painanut kotitalouksien luottamusta, heikentänyt ostovoimaa ja rajoittanut mahdollisuuksia ja intoa kuluttaa tai investoida. Yksityinen kulutus vähenee viime vuodesta.

Markkinakorot ovat alentuneet Euroopan keskuspankin laskiessa ohjauskorkoaan. Korkojen aleneminen antaa lisää liikkumavaraa asunto- ja kulutusvelkaisten taloudenpitoon. Yksityinen kulutus kasvaakin jälleen vuosina 2025 ja 2026, kun myös työllisyys paranee ja reaalitulot kasvavat.

Kotitalouksien kyky toteuttaa isompia hankintoja, kuten asunnon ostamista, näytti pitkään heikolta. Loppukesän ja syksyn aikana on kuitenkin ilmaantunut merkkejä paremmasta. Vanhojen asuntojen kauppa alkoi heinä- ja elokuussa piristyä poikkeuksellisen matalalta tasoltaan ja kaupankäynnin vauhti kiihtyi syys- ja lokakuussa. Kauppamäärät eivät ole palanneet normaalille tasolle, mutta suunta on lupaava. Kotitalouksien nostamat uudet asuntolainat ovat toistaiseksi piristyneet vain vähän. On vaikea arvioida, onko kyse pienemmistä harppauksista asunnon vaihtamisessa, asuntojen matalammista hinnoista vai jostain muusta.

Uusien asuntokohteiden myynnissä ei vielä lokakuun tietojen perusteella näy piristymisen merkkejä. Myyntimäärät ovat vähentyneet jyrkästi, koko maassa vuositasolla jopa 80–85 prosenttia aiemmista vuosista. Suuri myymättömien uudiskohteiden määrä jarruttaa lyhyellä aikavälillä uusien hankkeiden käynnistämistä. Asuntojen tarve ei kuitenkaan ole vähenemässä, joten asuinrakentamisen piristyminen on ajan kysymys.

Yksityinen kulutus kiintein hinnoin

Investoinnit kääntyvät nousuun

Yksityiset investoinnit vähenevät kuluvana vuonna jyrkästi talonrakentamisen sekä kone- ja laiteinvestointien heikennyttyä, mutta kasvavat maltillisesti vuonna 2025 ja reippaammin vuonna 2026.

Asuinrakennusinvestointien supistuminen on jatkunut odotettua jyrkempänä. Tammi-syyskuussa 2024 ne vähenivät vajaat 16 prosenttia vuotta aiemmasta. Tämä oli jatkoa 20 prosentin vähennykselle vuonna 2023. Näin hurjan supistumisen jälkeen pelkästään palaaminen aiemmalle tasolle tarjoaa valtavan kasvupotentiaalin.

Pidämme asuinrakentamisen vähittäistä elpymistä todennäköisempänä kuin nopeaa palautumista. Ajatus rakentamiselle ominaisesta nopeasta käänteestä tarjoaa kuitenkin kiehtovan positiivisen skenaarion. Asuinrakentamisen vauhdikas palautuminen normaalille tasolle säteilisi myönteisesti laajalle talouteen ja vauhdittaisi kokonaistuotannon ennustettua nopeampaan kasvuun.

Suomen huoltotase, määrän muutos edellisestä vuodesta, %

Eräitä keskeisiä ennusteita