Missä ovat talouskasvun moottorit?

Suomen viimeaikainen talouskehitys ei aiheuta suoranaisia riemunkiljahduksia. Bruttokansantuotteen määrä kasvoi tammi–maaliskuussa 0,2 prosenttia edellisestä neljänneksestä. Vaatimaton nousu päätti vuoden 2022 jälkipuoliskolle ajoittuneen taantuman, jonka aikana kokonaistuotanto supistui prosentin verran.

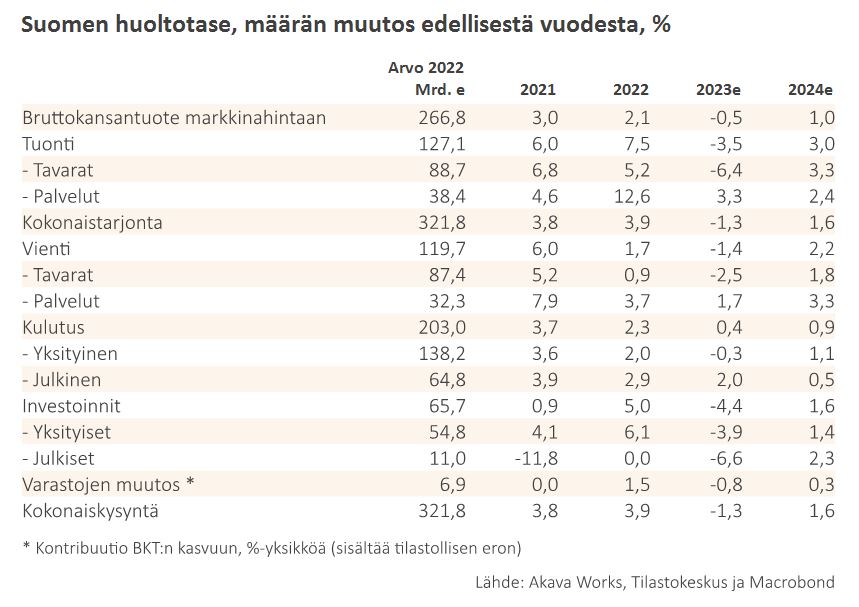

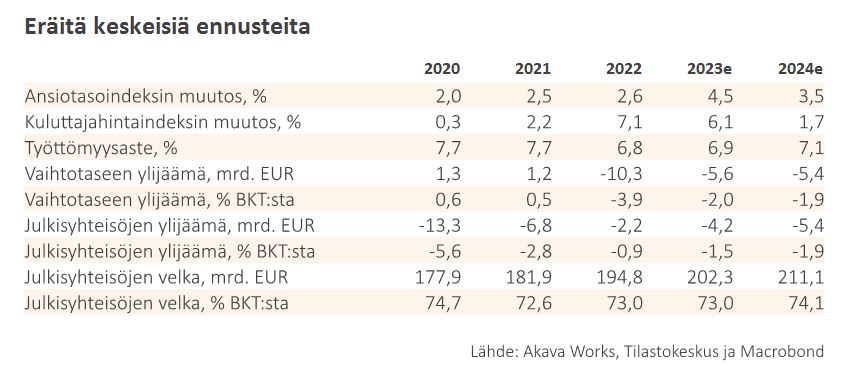

Arvioimme Suomen kokonaistuotannon supistuvan 0,5 prosenttia vuonna 2023 ja kasvavan 1,0 prosenttia vuonna 2024. Olemme alentaneet kummankin vuoden kasvuarviota 0,5 prosenttiyksikköä. Lähiajan näkymät ovat vaisut, eikä talouskasvun moottoreita tahdo löytyä etsimälläkään. Ennuste olettaa, että Suomen bruttokansantuote supistuu uudelleen vuoden 2023 toisella ja kolmannella neljänneksellä. Kokonaiskysyntä vähenee laajasti, kun vienti, investoinnit ja yksityinen kulutus kutistuvat vuodesta 2022. Vuonna 2024 on luvassa parempaa, mutta vain niukasti. Silloin kaikki kokonaiskysynnän osat, vienti, investoinnit ja kulutus, tukevat talouden vaatimatonta kasvua.

Kotitalouksien ahdinko iskee asuntomarkkinoille ja rakentamiseen

Vuosi sitten oli ilmeistä, että kuluttajahintojen ja markkinakorkojen nopea nousu koettelee merkittävällä tavalla suomalaisia kotitalouksia. Nyt tuo kurinpalautus näyttää olleen odotettua ankarampaa. Sen vaikutukset tuntuvat pidempään ja leviävät aiemmin luultua laajemmalle.

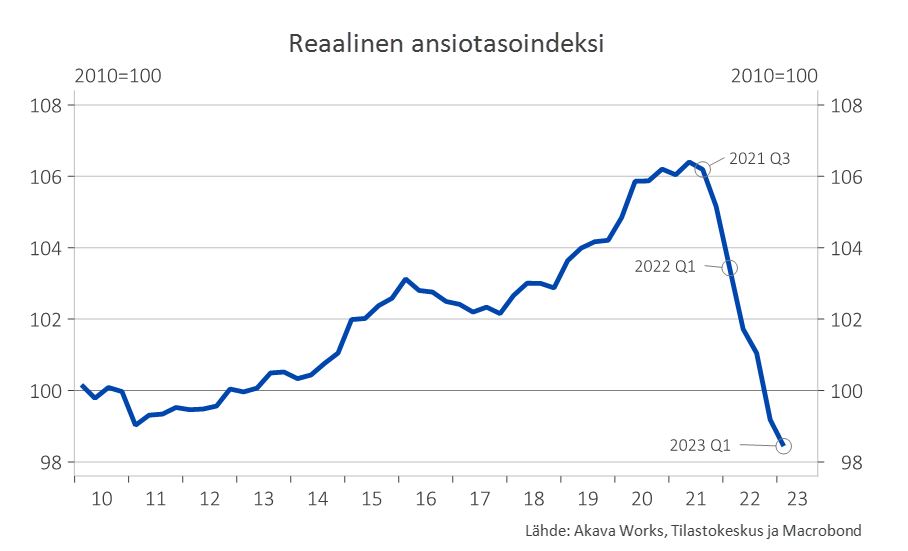

Kuluttajahinnat nousivat vuonna 2022 ennustettua enemmän, keskimäärin yli 7 prosenttia. Tammi–huhtikuussa hintojen nousu jatkui ripeänä, 8,3 prosentin vauhtia, vaikka esimerkiksi polttoaineiden ja yleisemminkin energian hinnat ovat laskeneet selvästi. Palkkojen nousu ei ole pysynyt mukana hintojen nousun vauhdissa. Niinpä reaalipalkat ovat laskeneet jyrkästi ja painuneet tasolle, jolla ne olivat jo vuosia sitten.

Pankkien asuntolaina-asiakkaat ovat luultavasti osanneet huolehtia siitä, että heidän omassa taloudessaan on liikkumavaraa korkojen nousun varalta, mutta kaiketi vain normaalin inflaation oloissa. Harva lienee tullut ajatelleeksi sellaista mahdollisuutta, että inflaatio painaa reaaliansiot roimaan laskuun, mikä sitten nielaisee korkojen nousulle tarkoitetun oman talouden liikkumavaran.

Kuvio 1: Reaalinen ansiotasoindeksi

Markkinakorot ovat nousseet nopeasti, mutta asuntolainojen koroilla on vielä kivuttavaa jäljellä. Vuoden euribor-korko on viimeksi kuluneen vuoden aikana karkeasti nelinkertaistunut neljän prosentin tuntumaan. Asuntolainakannan keskikorko oli huhtikuussa 2,9 prosenttia. Korontarkistusten jälkeen se nousee lähikuukausina lisää ja lähenee ennen pitkää uusien asuntolainojen keskikorkoa, joka oli huhtikuussa 4,1 prosenttia. Monen kotitalouden lainanhoitomenot vielä kohoavat.

Viime syksyyn asti keskeinen huolenaihe oli, paljonko kotitalouksien ostovoiman heikkeneminen ja korkojen nousu jäähdyttävät yksityistä kulutusta. Missä määrin kotitaloudet joutuvat tinkimään kulutuksestaan ja miten heikentynyt kysyntä vaikuttaa palvelualoihin ja kauppaan? Vuoden 2023 aikana uudeksi huolenaiheeksi on noussut asuntokauppojen määrän romahtaminen ja sen vaikutus asuinrakentamisen määrään.

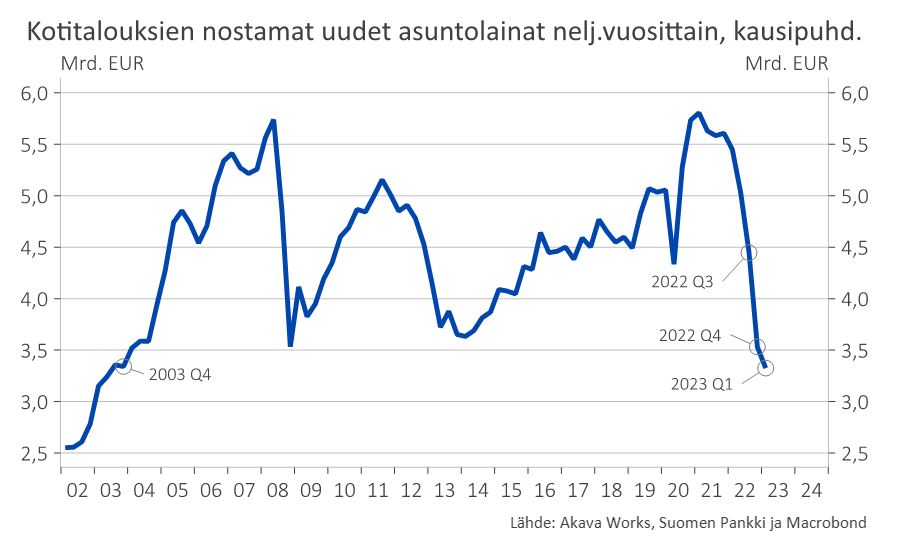

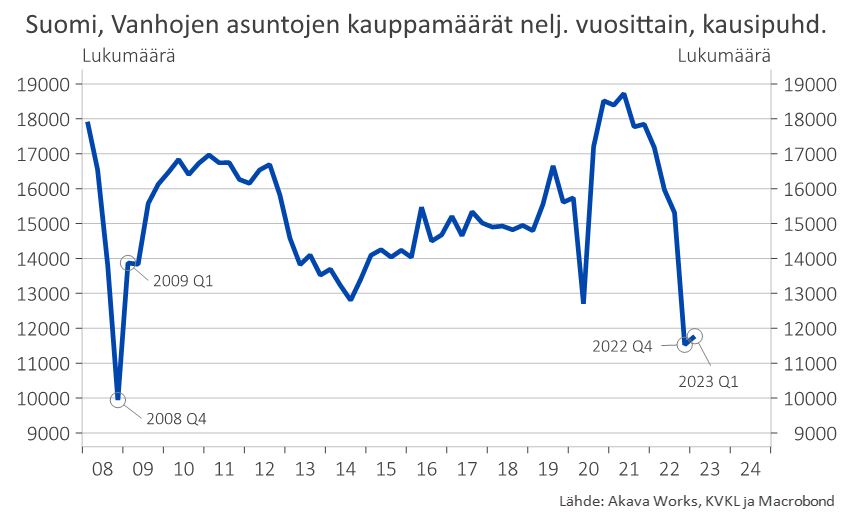

Hintojen ja korkojen nousu on saanut suomalaiset lykkäämään asunnon ostamista ja vaihtamista. Uusia asuntolainoja nostettiin vuoden 2022 viimeisellä ja vuoden 2023 ensimmäisellä neljänneksellä 38 prosenttia vähemmän kuin vuotta aiemmin. Määrä on pienin sitten vuoden 2003. Vanhojen asuntojen kauppamäärät putosivat samana aikana noin kolmasosalla tasolle, joka on matalin finanssikriisin pohjan jälkeen. Tilanne ei ole parantunut sen jälkeen. Huhtikuu oli aivan yhtä huono asuntolainojen määrässä, eikä myöskään asuntokauppojen määrä toipunut huhti–toukokuussa.

Uusien asuntojen kauppamäärät vähentyivät tammi–toukokuussa peräti yli 70 prosenttia vuodentakaisesta. Asuntosijoittajien kysyntä, joka on keskittynyt lähinnä pienten asuntojen hankintaan, on hyytynyt. Suomen Pankin tilastot kertovat, että sijoitusasuntojen hankkimiseen otettujen lainojen yhteismäärä on supistunut.

Asuinrakentamisen odotetaan yleisesti vähenevän tänä vuonna. Projektien aloitukset ovat jo kääntyneet laskuun rakennuslupien kehitystä myötäillen ja aktiviteetti vähenee. Asuntokaupan romahtaminen, asuntosijoittajien kysynnän hiipuminen, uudiskohteiden heikko menekki ja hintojen kääntyminen laskuun ovat muuttaneet rakentamisen näkymät paljon arvaamattomammiksi.

Rakennusyritykset joutuvat tässä tilanteessa miettimään tavanomaista huolellisemmin, paljonko uusia asuinrakentamisen hankkeita aloitetaan. Vaarana on uudistuotannon ennakoitua jyrkempi ja holtittomampi alamäki sekä alan työllisyyden heikentyminen. Meidän makrotalouden ennusteemme olettaa, että huonoimmat skenaariot eivät toteudu.

Kuvio 2: Kotitalouksien nostamat uudet asuntolainat (neljännesvuosittain, kausipuhdistettu)

Kuvio 3: Vanhojen asuntojen myyntimäärät (neljännesvuosittain, kausipuhdistettu)

Rakentamisen väheneminen painaa investoinnit laskuun

Asuinrakennusinvestoinnit ovat vähentyneet selvästi viimeksi kuluneen vuoden aikana ja arvioimme vähenemisen jatkuvan ainakin tulevaan syksyyn ennen kuin lievä elpyminen voi alkaa. Vuositasolla asuinrakennusinvestoinnit supistuvat 10 prosenttia tänä vuonna sekä jyrkän alamäen seurauksena hieman lisää vuonna 2024. Asuntokaupan kehitys kesän ja alkusyksyn aikana on keskeistä asuinrakentamisen suunnalle. Jos myynnin takkuaminen jatkuu, asuinrakentamisen alamäki on arvioitua jyrkempi.

Usein muu talonrakentaminen on paikannut asuinrakentamisen vähyyttä ja toisinpäin. Nyt apua ei ole tullut, eikä sitä ole näköpiirissä. Muu talonrakentaminen vähenee myös tänä vuonna parin edellisvuoden tapaan, mutta yltänee matalaan kasvuun vuonna 2024. Etätyön vakiintuminen hillitsee uusien toimitilojen rakentamista. Talonrakentamista seuraillen maa- ja vesirakentaminen vähenee selvästi.

Kone- ja laiteinvestoinnit supistuivat selvästi vuoden 2023 ensimmäisellä neljänneksellä. Alkamassa pitäisi olla paljon uusia hankkeita, mutta kynnys lykätä aloituksia lienee epävarmassa taloustilanteessa matala. Arvioimme kone- ja laiteinvestointien supistuvan niukasti tänä vuonna ja kohoavan vuonna 2024.

Tarkentuneiden tietojen mukaan muut investoinnit, erityisesti TKI-investoinnit, ovat kasvaneet verraten vahvasti parin viime vuoden ajan. Arvioimme kasvun jatkuvan ennustevuosina ripeänä. Sitä vauhdittavat vihreän siirtymän eteneminen, julkisen sektorin kasvavat panostukset ja TKI-investointien uusi verokannustin sitä mukaa, kun se opitaan tuntemaan.

Kokonaisuutena investoinnit vähenevät vuonna 2023 selvästi, yli 4 prosenttia, mutta kasvavat hieman vuonna 2024.

Työllisyys heikkenee ja työttömyys kohoaa – mutta vain vähän

Työmarkkinat ovat kestäneet yllättävän vahvana vaatimattomaan talouskasvuun nähden. Työllisyysaste on pysytellyt 74 prosentin tuntumassa ja työttömyysaste on jopa laskenut viime kuukausina. Arvioimme työllisyyden laskevan hieman loppuvuoden aikana ja työttömyyden nousevan hienoisesti 7 prosentin yläpuolelle. Työ- ja elinkeinoministeriön tilastoissa etenkin alle vuoden jatkuneen työttömyyden kohoaminen näkyy jo selvästi.

Kuluttajahintojen nousu helpottaa hitaasti

Arvioimme kuluttajahintojen (KHI) kohoavan vuonna 2023 keskimäärin 6,1 prosenttia ja 1,7 prosenttia vuonna 2024. Koko vuoden osalta on vaikea päästä kovin matalaan arvioon hintojen noususta ilman, että olettaa joidenkin hintojen kääntyvän laskuun (energian hintojen lisäksi). Jos hinnat jämähtäisivät huhtikuun tasolle loppuvuodeksi 2023, koko vuoden hintojen nousu olisi 5,7 prosenttia. Vuoden lopulla odotamme näkevämme alle 3 prosentin nousua ja edelleen hidastuvaa vuonna 2024.

Oletamme, että ansiotaso kohoaa 4,5 prosenttia tänä vuonna. Työllisyyden heikentyessä palkkasumma kasvaa tätä hitaammin. Sekä ansiotaso että palkkasumma supistuvat edelleen reaalisesti, mikä jarruttaa kotitalouksien kulutusmahdollisuuksia. Suunta vaihtuu kuitenkin jo vuoden jälkipuoliskolla. Kuluttajahintojen nousun hidastuessa reaalinen palkkasumma kääntyy nousuun ja kasvaa myös vuonna 2024.

Arvioimme yksityisen kulutuksen supistuvan 0,3 prosenttia vuonna 2023 ja kasvavan prosentin verran vuonna 2024.

Tavarakauppa vähenee, palvelukauppa kasvaa

Euroalueella on toistaiseksi onnistuttu välttämään talouden supistuminen, työmarkkinat ovat pysyneet vahvana ja työttömyysaste on kaikkein matalin sen olemassaolon aikana. Ostopäällikköindeksi on kohonnut selvästi 50 pisteen yläpuolelle, mikä tavallisesti ennakoi talouden kasvavan. Todellisuudessa kasvua odotetaan vain palvelualoille. Teollisuuden odotukset ovat heikentyneet ja tuotantomäärien ennakoidaan pienentyvän. Kulutustavaroiden tuotanto on jatkanut nousussa, mutta etenkin välituotteiden tuotanto on vähentynyt. Suomi on merkittävä välituotteiden ja investointitavaroiden valmistaja, joten näiden tuotteiden heikko kysyntä jarruttaa tavaravientiämme. Kysynnän heikkoudesta kertovat laajemmin myös kehittyneiden talouksien tuonnin supistuminen, jotka ovat keskeisiä asiakkaitamme sekä erityisesti talouden vaisut näkymät kahdessa tärkeimmässä vientimme kohdemaassa, Saksassa ja Ruotsissa. Tavaraviennin määrä vähenee vuonna 2023 ja kasvaa vuonna 2024. Palveluvienti kasvaa koko ennustejakson ajan.

Lopuksi

Tämä ennuste perustuu tietoihin, jotka ovat olleet käytettävissä 9.6.2023 mennessä. Neuvottelut uuden hallituksen ohjelmasta ovat tätä kirjoitettaessa loppusuoralla, mutta yhtä kaikki kesken. Niinpä ennuste ei ota huomioon mahdollisia tulevia politiikkamuutoksia tai rakenteellisia uudistuksia.

Epävarmuutta aiheuttavia tekijöitä väistyy, kuten vuotta 2022 leimannut energiakriisin uhka, ja uusia tulee tilalle. Talousnäkymät ovat kovin usein utuiset. Nyt huolta aiheuttavat inflaation ja korkojen ohella kotimaisen rakentamisen suunta sekä kysynnän kehittyminen keskeisissä viennin kohdemaissa.

Kuvio 4: Suomen huoltotase, määrän muutos edellisestä vuodesta, prosenttia

Kuvio 5: Eräitä keskeisiä ennusteita

Kuvio 6: Kiinteät investoinnit, määrän muutos edellisestä vuodesta, prosenttia

Kuvio 7: Kulutusmenot, määrän muutos edellisestä vuodesta, prosenttia