Ennustepaketti (pdf):

Akava Works -ennusteet 12/2019

Maailmantalouden nousu hidastuu

Maailmantalouden näkymät ovat heikentyneet kuluvan vuoden aikana. Talouskasvu näyttää vääjäämättä hidastuvan vuonna 2020 niin Yhdysvalloissa kuin Euroopassakin. Myönteistä on se, että eniten puhuttaneet riskit näyttävät vaimentuneen ainakin väliaikaisesti. Yhdysvaltain ja Kiinan välinen kauppasota on jonkin verran rauhoittunut. Ison-Britannian prosessi EU:sta eroamiseksi jatkuu, mutta ei ole enää päivittäin otsikoissa. Lisäksi uuden taantuman uhka Euroopassa kuihtui selvästi, kun sekä Saksa että Iso-Britannia palasivat vaatimattomaan kasvuun toisen neljänneksen notkahduksiensa jälkeen.

Euroalueen osalta lähivuosien kasvuodotukset ovat melko vaimeat. Esimerkiksi Euroopan keskuspankin (EKP) kyselyt kertovat ennustelaitosten nyt uskovan kasvutahtiin, joka osuu 1-1,5 prosentin haarukkaan. Huolta aiheuttaa euroalueen teollisuustuotanto, joka on supistunut jo toista vuotta pitkälti Saksan johdolla. Tuotantoa ennakoivat ostopäälliköiden indeksit eivät povaa tilanteeseen pikaista parannusta. Odotamme euroalueen talouskasvun kuitenkin nopeutuvan hieman vuonna 2021.

Suomen vientinäkymien kannalta moni asia on ongelmallisessa asennossa. Maailmankaupan kasvu on pysähtynyt – itse asiassa kaupan määrä on jopa supistunut lievästi, mikä on hyvin epätavallista. Euroalueen ja Saksan teollisuuden vaikeudet tuovat omat kysyntähaasteensa, koska oma tavaravientimme painottuu edelleen investointitavaroihin ja välituotteisiin. Lisäksi talouskasvu on hyytymässä myös Ruotsissa, joka on meille toiseksi tärkein (tavara)viennin kohdemaa Saksan jälkeen.

Suomen talous hidastaa vuonna 2020

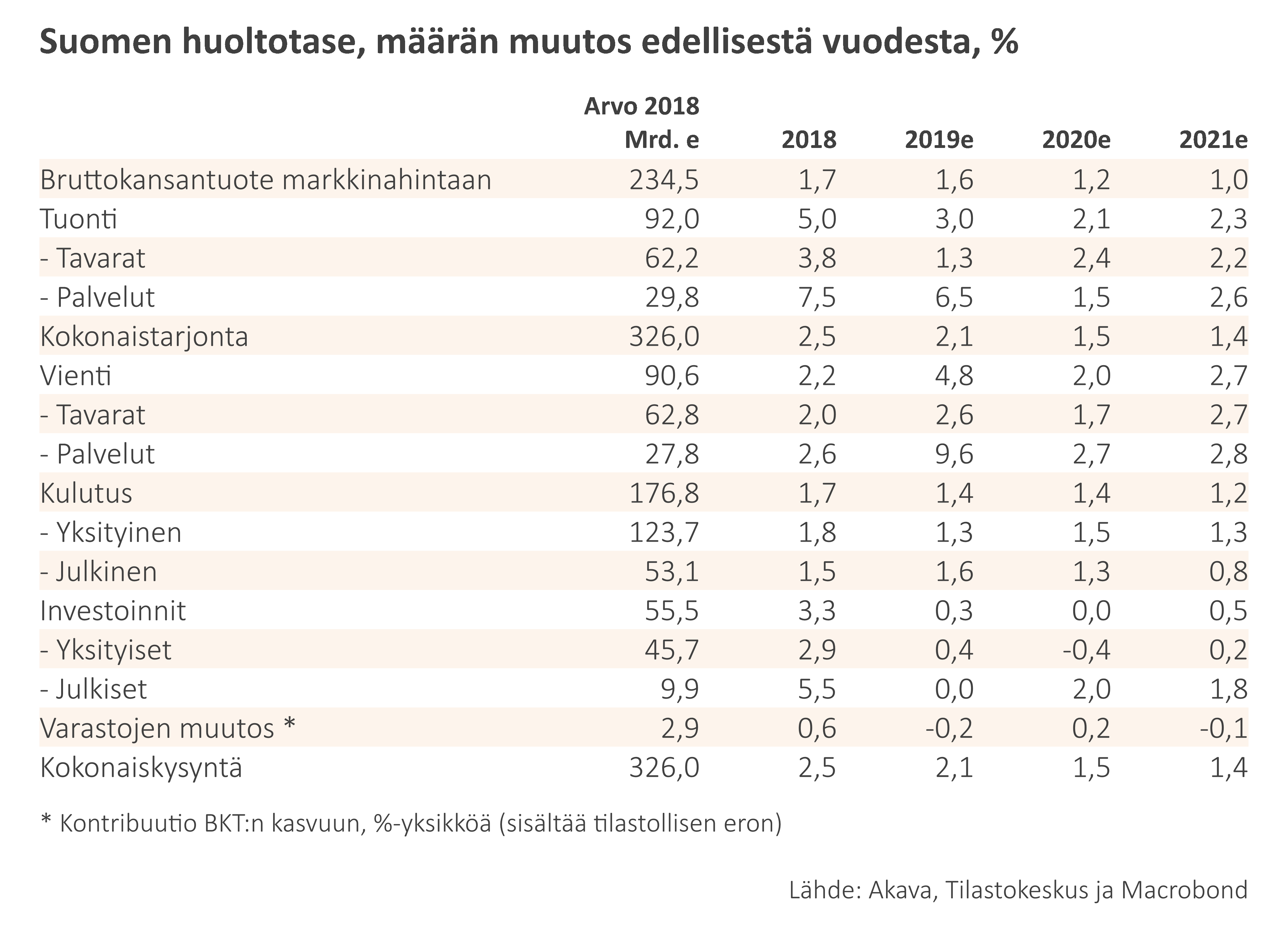

Suomen talous kasvoi kuluvan vuoden kolmannella neljänneksellä odotettua vahvemmin. Reaalinen BKT kohosi 2,2 prosenttia vuodentakaisesta, ja sen nousua vauhdittivat sekä ulkomainen että kotimainen kysyntä. Edelliseen neljännekseen nähden nousua kertyi komeasti 0,7 prosenttia vahvan kotimaisen kysynnän ja erityisesti kulutuksen vedolla. Näistä lähtökohdista vuoden 2019 kasvuluku asettuu 1,6 prosenttiin.

Arvioimme Suomen talouden kasvavan 1,2 prosenttia vuonna 2020 ja 1,0 prosenttia vuonna 2021. Molempina vuosina kasvu nojaa kokonaan kotimaiseen kysyntään ja pääasiassa kulutuksen lisäykseen. Toisin kuin kuluvana vuonna, ulkomaankaupasta (nettovienti) ei juuri heru kasvuun lisävauhtia.

Nämä lähivuosien kasvuluvut antavat hieman väärän käsityksen talouden aktiviteetista. Talouden kasvutahti hidastuu ennusteen mukaan selvästi vuoden 2020 aikana. Noin puolet arvioidusta 1,2 prosentin noususta seuraa siitä, että parin viimeisen neljänneksen erinomaisten talouslukujen ansiosta Suomi ponnistaa vuoteen 2020 selvästi nousevan hyppyrin nokalta. Vuoden 2021 alkaessa tilanne on toinen, sillä silloin hyppyrin nokka on laakea. Vaikka 1,0 prosentin kasvu on sinällään vaatimaton, jopa siihen yltäminen edellyttää uutta kiihdytystä vuoden aikana.

Yksityinen kulutus on Suomen talouden moottori

Maailmankaupan nousun tyrehtyminen ja talouskasvun hidastuminen päämarkkina-alueilla Euroopassa ovat jo tylsyttäneet tavaraviennin terää. Tämä on tilapäistä ja odotamme vientikysynnän elpyvän jälleen vuonna 2021 sikäli kun talouden aktiviteetti vahvistuu odotetusti uudelleen euroalueella. Palveluiden vienti kasvaa tavaravientiä vauhdikkaammin, kuten se on tehnyt enimmän aikaa viimeisen 15 vuoden aikana.

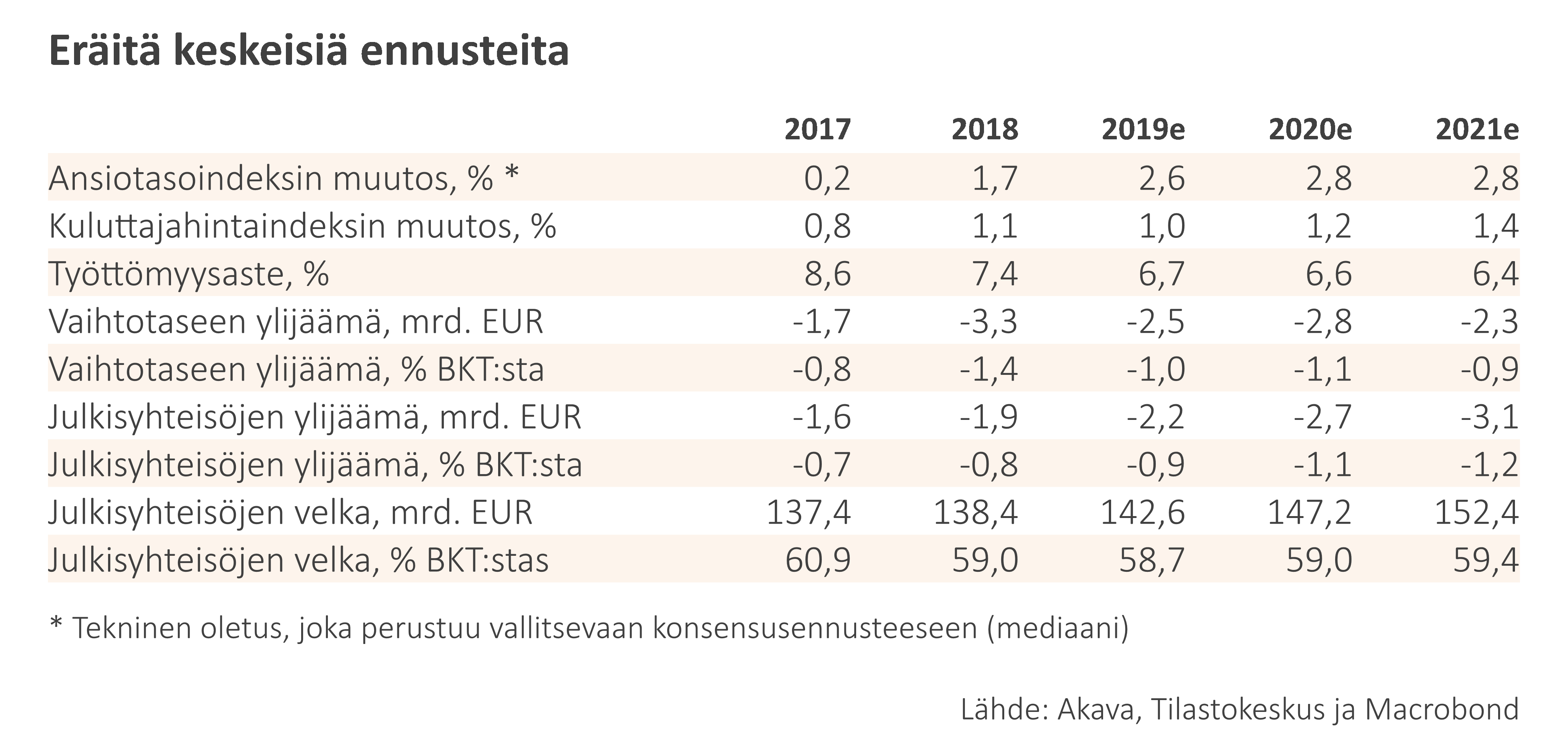

Lähivuosina Suomen talouskasvua vauhdittaa eniten yksityisen kulutuksen verraten vaatimaton nousu. Kulutuksen kasvua tukee kotitalouksien ostovoiman paraneminen. Talouden palkkasumma kasvaa likimain kuluvan vuoden tahtia, kun ansiotaso kohoaa viime vuosia enemmän (tekninen oletus). Myös työllisyys paranee lisää, mutta huomattavasti paria viime vuotta vähemmän. Kuluttajahintojen nousun arvioidaan vauhdittuvan hieman 1,2 prosenttiin vuonna 2020 ja 1,4 prosenttiin vuonna 2021. Kotitalouksien (netto)säästämisaste pysyy pakkasella.

Työllisyys kohenee kituliaasti

Prosentin tuntumaan asettuva talouskasvu rajoittaa huomattavasti työmarkkinoiden imukykyä. Odotamme silti, että työvoima kasvaa edelleen hieman, työllisyys kohenee ja työttömien määrä vähenee. Vuonna 2021 työllisiä arvioidaan kuitenkin olevan vain runsaat 20 tuhatta henkilöä enemmän kuin kuluvana vuonna keskimäärin. Työttömyysaste painuu kuluvalle vuodelle arvioidusta 6,7 prosentista keskimäärin 6,4 prosenttiin vuonna 2021.

Tämän melko pessimistisen työllisyysennusteen toteutuminen edellyttää sitä, että työmarkkinoiden vire paranee uudelleen. Sekä Tilastokeskuksen että Työ- ja elinkeinoministeriön tuoreimpien tilastojen mukaan työttömien määrä ei ole enää vähentynyt juuri lainkaan viimeksi kuluneen vuoden aikana. Ennustettua heikomman kehityksen mahdollisuus on ilmeisen suuri. Työllisyyden kohenemisen edellytyksiä parantaisi se, että suurempi osa työikäisistä olisi työmarkkinoiden käytettävissä (eli kuuluisi työvoimaan).

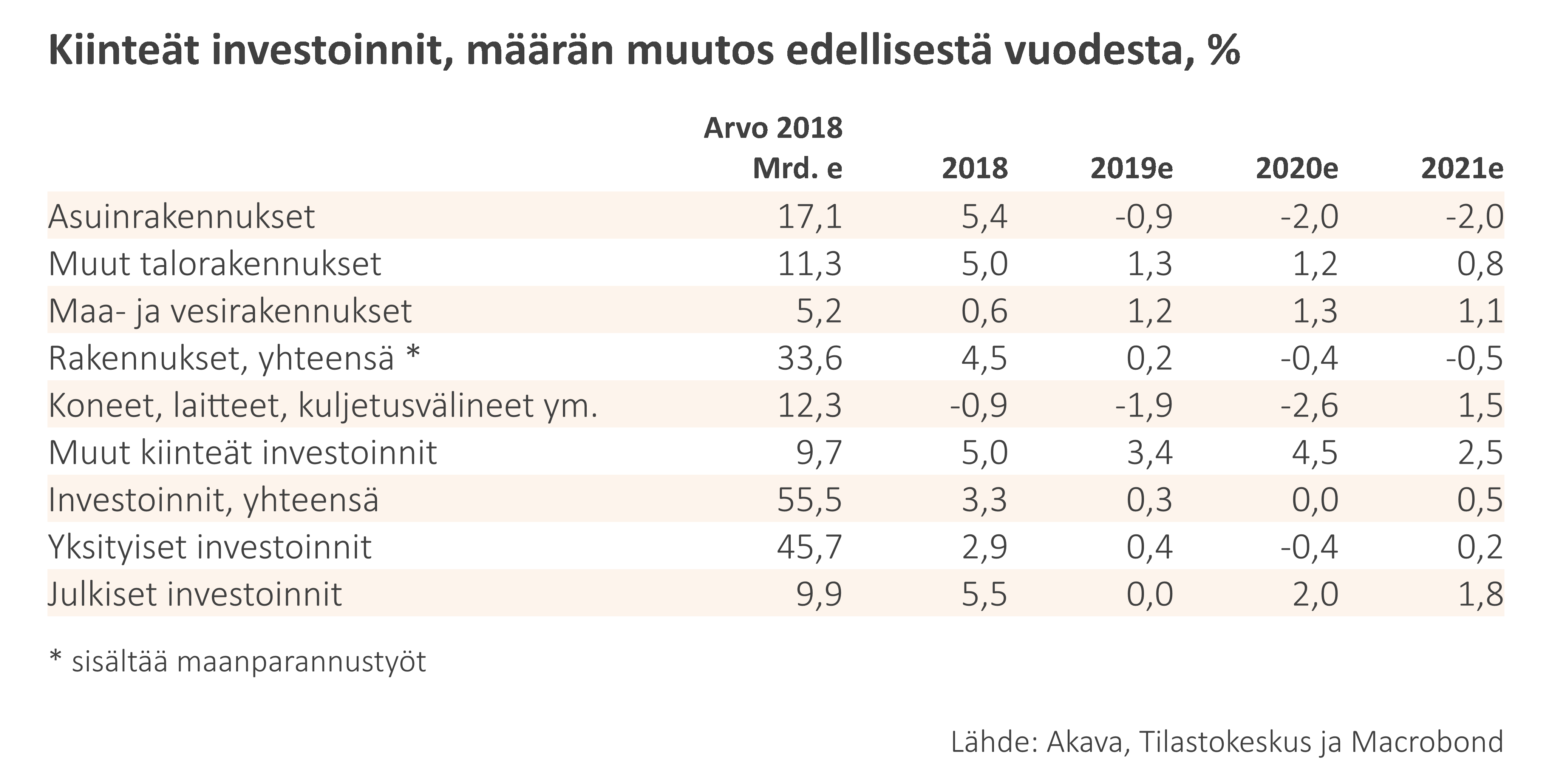

Investointien nousu pysähtyy

Investoinnit ovat viime vuosina kasvaneet Suomessa selvästi ripeämmin kuin BKT. Yksityisten investointien määrä on siitä huolimatta vasta hädin tuskin palannut finanssikriisiä edeltäneelle tasolleen. Ennustejaksolla yksityisten investointien nousu kuitenkin pysähtyy.

Asuinrakennusinvestoinnit kääntyvät laskuun, mutta niiden määrä pysyy korkealla tasolla. Muu rakentaminen kasvaa edelleen mm. liikerakentamisen vetämänä. Kone- ja laiteinvestointien odotetaan vähenevän hieman ensi vuonna, mutta kääntyvän uudelleen nousuun vuonna 2021. Muut investoinnit pyrähtivät kolmannella neljänneksellä jyrkkään nousuun tiettävästi muutaman suuren TKI-hankkeen vetämänä. Tämä nousupiikki jäänee yksittäiseksi. Odotamme muiden investointien kuitenkin kohoavan maltillisesti lähivuosina. Julkisten investointien nousu jatkuu.

Julkisyhteisöjen velka kasvaa

Julkisyhteisöjen rahoitusalijäämä kasvaa kuluvan vuoden noin 2 mrd. eurosta noin 3 mrd. euroon ennustejakson lopulla. Tähän lukuun sisältyy työeläkelaitosten ja muiden sosiaaliturvarahastojen tuottama rahoitusylijäämä. Valtionhallinnon ja paikallishallinnon yhteenlaskettu vuotuinen alijäämä, joka määrittää julkisyhteisöjen velanottotarpeen, on suuruudeltaan karkeasti 4-5 mrd. euron luokkaa. Tämä alijäämä lisää joka vuosi julkisyhteisöjen bruttovelkaa, jonka arvioimme vuonna 2021 kohoavan 59,5 prosentin tuntumaan BKT:n arvoon suhteutettuna.

Teksti: Pasi Sorjonen, pääekonomisti

Teksti: Pasi Sorjonen, pääekonomisti

Korkeakoulutettujen työttömyys

Korkeakoulutettujen työttömyydessä on tapahtunut kuluvan vuoden jälkipuoliskolla käänne huonoon suuntaan. Työttömien määrä laski vielä viime vuonna reippaasti, mutta 2019 alkuvuoden aikana lasku pysähtyi ja kääntyi syksyllä nousuun. Korkeakoulutettujen työttömyyden kasvu on aiempina vuosina ennakoinut myös yleisen työttömyyden kasvua.

Korkeakoulutettujen koulutusaloilla työttömien määrä kasvaa selkeästi kauppatieteissä, oikeustieteissä sekä diplomi-insinööreillä. Myös työttömien lääkäreiden ja hammaslääkäreiden määrä on kasvussa, mutta toki edelleen erittäin matalalla tasolla. Lukuisilla aloilla, esimerkiksi insinööreillä, tradenomeilla, valtiotieteilijöillä, arkkitehdeillä ja kasvatustieteen maistereilla on pitkän työttömyyden laskun jälkeen menossa eräänlainen epäröivä suvantovaihe, jossa muutos hakee suuntaansa.

Työttömien korkeakoulutettujen määrä kaiken kaikkiaan ei vähentyne ensi vuoden aikana. Maailmantalouden kasvun hidastuminen ja Euroalueen kasvunäkymien heikentyminen ja näistä seuraava kitulias Suomen talouden kasvu ei tue korkeakoulutettujen teknis-taloudellisten koulutusalojen työttömyyden laskun jatkumista. Näköpiirissä ei kuitenkaan ole suurta työttömyyden nousua.

Teksti: Heikki Taulu, ekonomisti