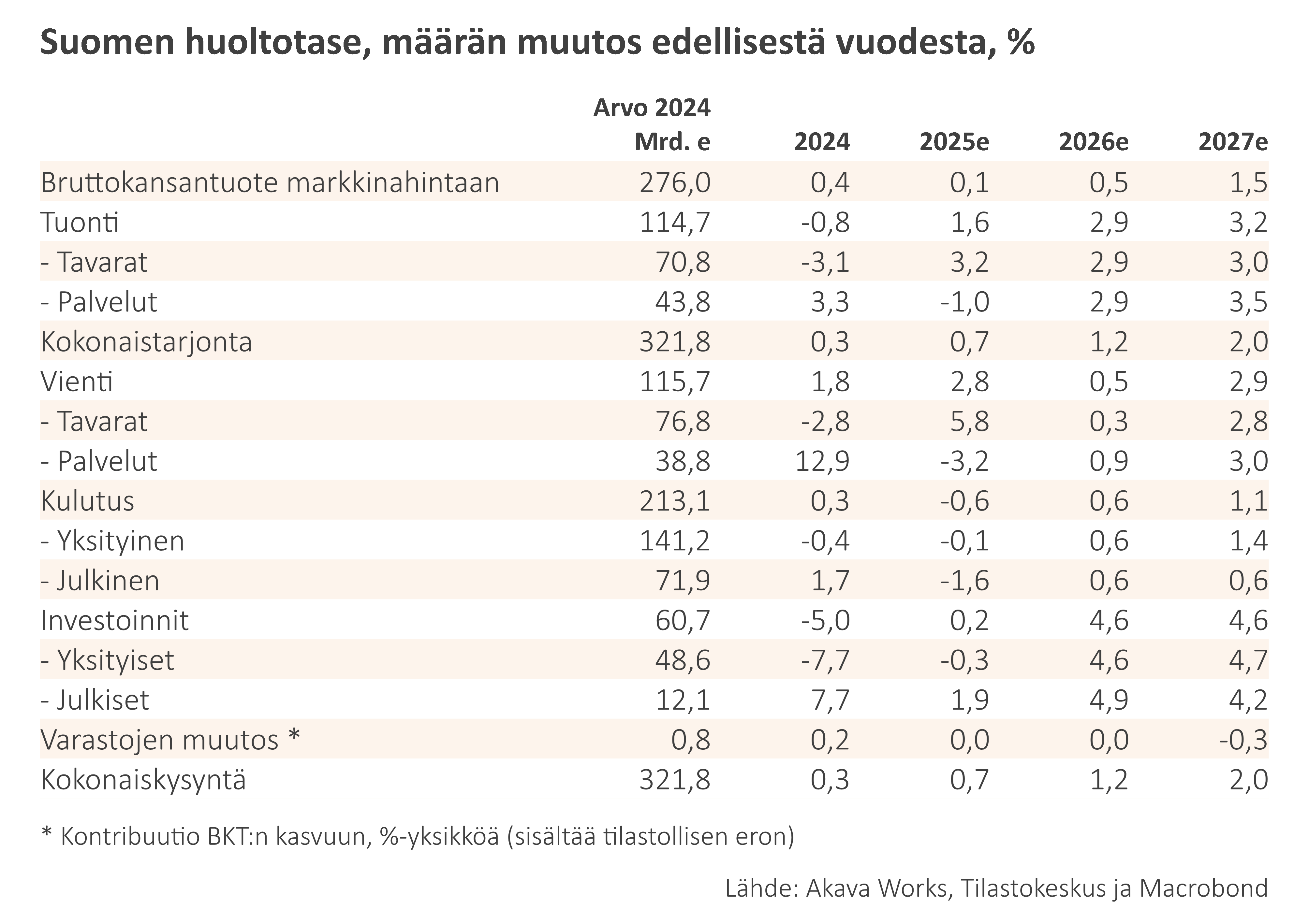

Suomen talous on kehittynyt selvästi odotettua heikommin. Kokonaistuotannon määrä oli kuluvan vuoden kolmannella neljänneksellä 0,7 prosenttia pienempi kuin vuotta aiemmin. Tuotanto on supistunut kahtena neljänneksenä peräkkäin, kaikkiaan runsaat 0,5 prosenttia, joten teknisen taantuman määritelmä täyttyy jälleen. Kotimainen kysyntä on pysynyt heikkona. Tammi–syyskuussa 2025 kulutus supistui prosentin ja investoinnit 0,7 prosenttia vastaavasta jaksosta vuotta aiemmin. Vienti kasvoi selvästi tuontia enemmän, mutta ainakin osittain risteilyaluksen toimituksen vuoksi.

Vaisun toteutuneen kehityksen vuoksi alennamme jälleen vuosien 2025 ja 2026 kasvuennusteita. Edes vahva viimeinen neljännes ei nostaisi koko vuoden 2025 BKT:n kasvulukua kovin paljon nollan yläpuolelle. Me arvioimme kasvuksi vain 0,1 prosenttia (aiemmin 0,8 prosenttia). Ponkaisemme vuoteen 2026 loivasti nousevan lähtölavan nokalta, ja arvioimme talouden nousun vauhdittuvan vain vähän. Sen myötä kokonaistuotanto kasvaa 0,5 prosenttia vuonna 2026 (aiempi ennuste 1,7 prosenttia). Vuonna 2027 Suomen talous yltää jo ripeämpään 1,5 prosentin nousuun – ja sopivan myötätuulen sattuessa kohdalle mahdollisuuksia on silloin parempaankin.

Kotimainen kysyntä (kulutus ja investoinnit) kohenee aluksi verkkaisesti. Työttömyys kääntyy laskuun kesän 2026 jälkeen.

Taloudesta puuttuu vauhti. Hidas laahustaminen jatkuu toistaiseksi.

Taulukko 1. Suomen huoltotase, määrän muutos edellisestä vuodesta, %

Heikolle yksityiselle kulutukselle on hyvä syy

Suomen talouden elpymistä on povattu ainakin syksystä 2024 lähtien. Niin olemme tehneet itsekin. Kaivattua nousua ei kuitenkaan ole kuulunut. Tämän vuoksi on arvioitava uudelleen perusteluita, joita on esitetty talouskasvun pikaiselle piristymiselle.

Talouden verraten vahvaan elpymiseen luottava tarina kulkee mutkat suoristaen tähän tapaan: Nimellispalkat nousevat nopeammin kuin kuluttajahinnat. Reaalipalkat ovat kasvaneet jo kahden ja puolen vuoden ajan. Korot ovat alentuneet Euroopan keskuspankin kevennettyä rahapolitiikkaansa. Kaikkien asuntolainojen keskikorko on laskenut huipustaan lähes 1,3 prosenttiyksikköä. Kotitaloudet ovat pidemmän aikaa säästäneet poikkeuksellisen suuren osan käytettävissä olevista tuloistaan. Kaikki nämä tekijät, reaalipalkkojen nousu, korkojen aleneminen ja tuloverotuksen keveneminen vuonna 2026, antavat kotitalouksille mahdollisuuden kasvattaa kulutusmenojaan. Kertyneiden säästöjen purkaminen antaa kulutukselle lisävauhtia, kun liian kauan matalana pysynyt kuluttajien luottamus vähitellen kohoaa. Tämä kaikki tukee asuntokaupan ja rakentamisen piristymistä. Rakennustuotannon alamäki on päättynyt ja sen myötä iso talouden kasvujarru hellittänyt. Merkittävästi vähentyneen tulliepävarmuuden pitäisi vauhdittaa vientiä ja investointeja. Yrityssektorilla on valtava määrä investointihankkeita, jotka odottavat käynnistymistään.

Tämä ei ole enää se tarina, jota me kerromme, vaikka kaikki edellä luetellut seikat ovat sinällään tosia. Pienin täydennyksin talouden elpymisen aineksista voi kertoa aivan erilaisen tarinan – sellaisen, joka selittää, miksi kuluttajien luottamus ja yksityinen kulutus ovat pysyneet heikkoina vastoin talousennustajien odotuksia.

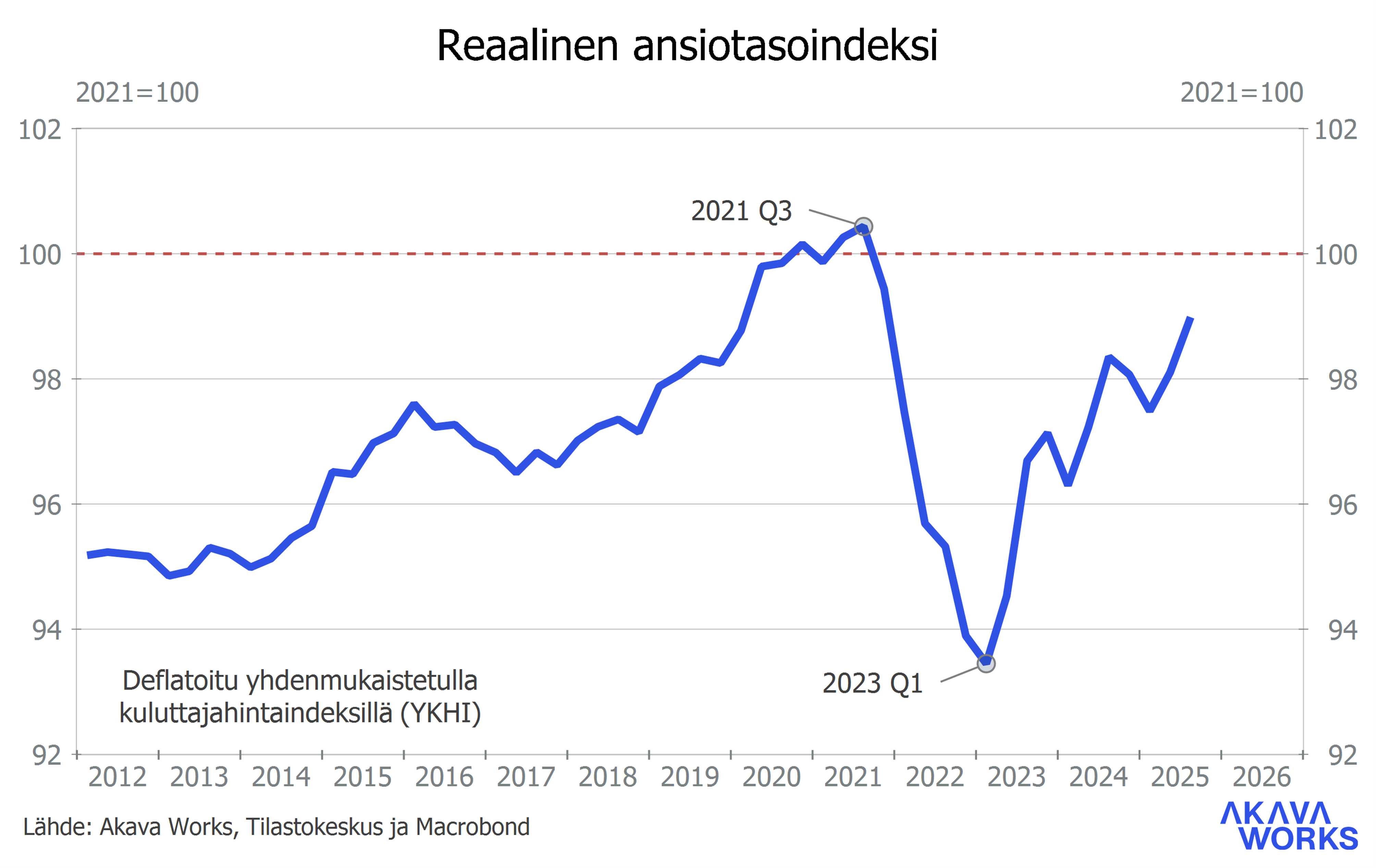

Kuvio 1. Reaalinen ansiotasoindeksi

Reaalipalkat romahtivat vuosina 2022 ja 2023 nopean kuluttajahintojen nousun vuoksi. Tämä näkyy selvästi kuviossa 1, jossa reaalipalkkoja kuvataan ansiotasoindeksillä, josta hintojen vaikutus on poistettu yhdenmukaistetulla kuluttajahintaindeksillä. Parin viime vuoden nousu kohottaa säännöllistä kokoaikatyötä tekevien reaalipalkat vasta vuoden 2020 tasolle. Kuoppa saattaa ehkä pian olla takanapäin, mutta menetyksiä ei ole saatu takaisin, eikä niitä saadakaan. Menetykset jäävät pysyviksi, ja kiinnostavaa on niiden suuruusluokka. Arvioimme, että keskituloinen henkilö (palkka 4 200 euroa kuukaudessa vuonna 2025) on vuosien 2022–2025 aikana menettänyt reaaliansioistaan 4 prosenttia verrattuna tilanteeseen, että reaaliansiot olisivat pelkästään pysyneet vuoden 2021 tasolla. Arvio on yhtä suuri tarkastelimmepa reaalisia bruttotuloja tai reaalisia nettotuloja (eli tuloja verojen jälkeen). Yhteenlaskettu euromääräinen menetys neljän vuoden aikana on hurja. Keskituloisen reaalisista bruttotuloista on kadonnut neljässä vuodessa yhteensä 9 350 euroa. Verojen jälkeen käteen jäävistä reaalisista (netto)tuloista on kadonnut neljän vuoden aikana 5 900 euroa. Tämä on samalla arvio menetetyn kulutusmahdollisuuden suuruudesta. Tämä on työssäkäyvälle valtava menetys, joka voi helposti horjuttaa henkilökohtaista taloutta – puhumattakaan heistä, jotka ovat sittemmin joutuneet työttömiksi.

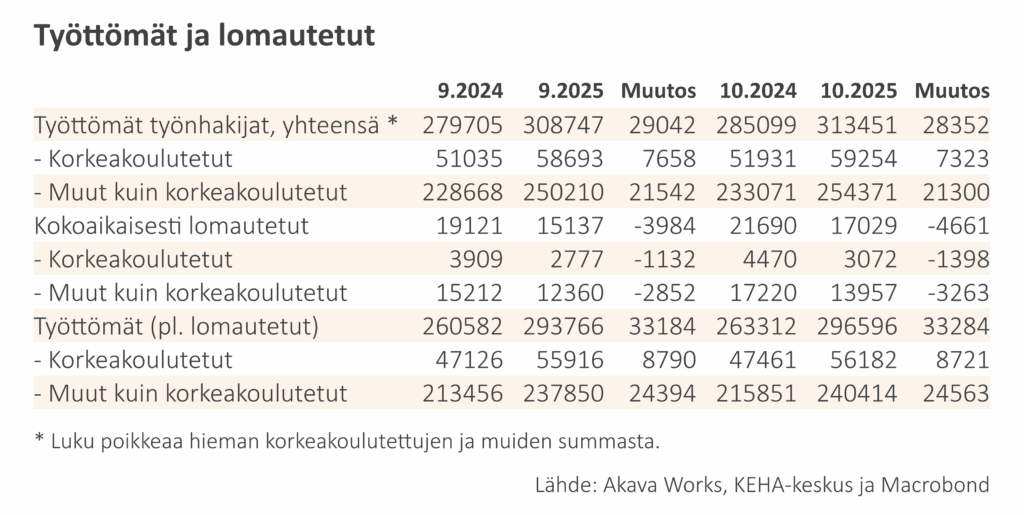

Työllisyys on heikentynyt vuoden 2023 puolivälistä lähtien, työttömyys kasvaa edelleen, ja avoimia työpaikkoja on tarjolla epätavallisen vähän. Keskituloisen verotuskaan ei ensi vuonna erityisemmin kevene verovähennysten karsimisen vuoksi (kaavamainen työhuonevähennys ja ay-jäsenmaksut). Sellaisia ilon aiheita, jotka voisivat suuremmin vahvistaa kuluttajien luottamusta, joutuu edelleen etsimään tarkalla kammalla.

Kotitaloudet todella säästävät käytettävissä olevista tuloistaan poikkeuksellisen paljon. Periaatteessa ne voisivat vähentää säästämistään ja käyttää suuremman osan tuloistaan kulutukseen. Ongelma lienee kuitenkin se, että säästäminen jakautuu hyvin epätasaisesti. Kasvava joukko pärjää tuloillaan vain jotenkuten, eikä säästöön jää mitään. Tämä asia ei välttämättä korjaudu nopeasti. Heikosti pärjäävien perheiden määrä paremminkin toistaiseksi kasvaa niin kauan kuin työttömyys lisääntyy.

Arvioimme yksityisen kulutuksen kasvavan vaatimattomasti ainakin vuoden 2026 ajan, koska kotitaloudet jatkavat budjettiensa sopeuttamista jo koettujen reaaliansioiden menetysten ja kasvaneen työttömyyden vuoksi.

Tahmea yksityinen kulutus pysyy toistaiseksi talouden jarruna, mutta se ei ole ainoa. On toinenkin kotitalouksiin ja niiden säästämiseen liittyvä jarru, ja se painaa asuinrakennusinvestointeja.

Voiko talous kasvaa, jos kotitaloudet eivät investoi?

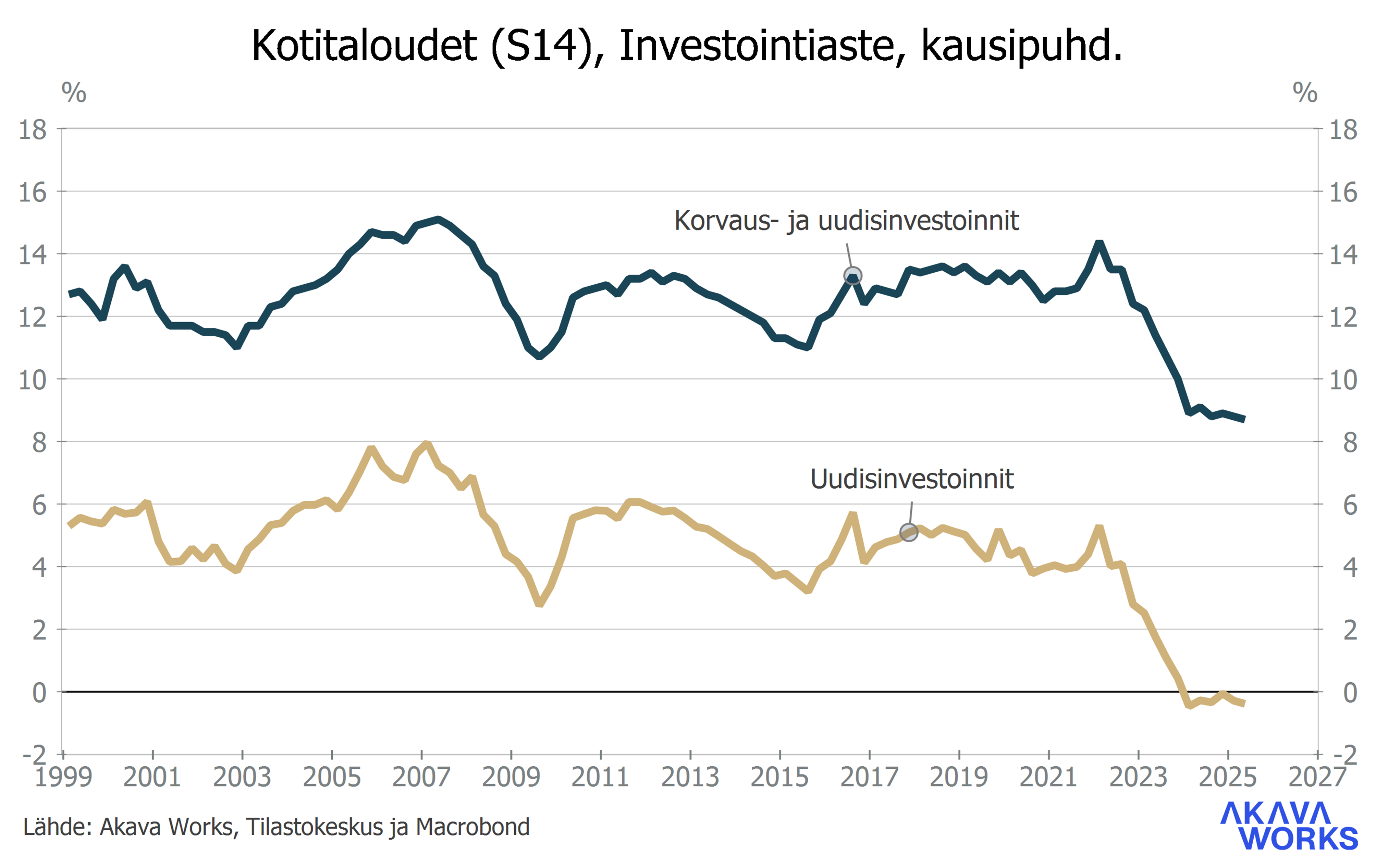

Kotitaloudet käyttivät vuosina 2017–2022 investointeihin keskimäärin 16 miljardia euroa vuosittain, josta noin 88 prosenttia asuinrakentamiseen, joko korjausrakentamiseen tai uudisrakentamiseen. Kotitalouksien osuus kaikista asuinrakennusinvestoinneista on huomattavan korkea, noin 85 prosenttia.

Kuvio 2 näyttää, että kotitaloudet ovat pidemmällä aikavälillä käyttäneet karkeasti 12–14 prosenttia käytettävissä olevista tuloistaan investointeihin. Vajaan kahden vuoden ajan investointiaste on kuitenkin ollut alle 9 prosenttia. Investointien väheneminen ei ole niinkään kohdistunut korvausinvestointeihin (eli korjaamiseen, remontteihin ja ylläpitoon) vaan pääasiassa uudisinvestointeihin eli uuden asuntotuotannon ostamiseen. Uudisinvestoinnit ja niiden osuus käytettävissä olevista tuloista ovat käytännössä painuneet nollaan.

Lamasta kärsivää ja piristymistä odottavaa rakennusalaa, erityisesti asuinrakentamista, on pidetty tärkeänä palasena talouskasvun vauhdittumisessa. Kotitaloudet ovat kuitenkin niin tärkeä asiakassegmentti, että niiden kyky tai haluttomuus kuluttaa ja investoida nykyistä enemmän uuteen asuntotuotantoon hidastaa toistaiseksi rakentamisen elpymistä huomattavasti. Tämä jarruttaa työllisyyden kohenemista paitsi itse rakentamisessa myös sen suunnittelussa sekä monilla tukku- ja vähittäiskaupan aloilla.

Kuvio 2. Kotitalouksien investointiaste eli investointien osuus käytettävissä olevista tuloista

Taulukko 2. Eräitä keskeisiä ennusteita

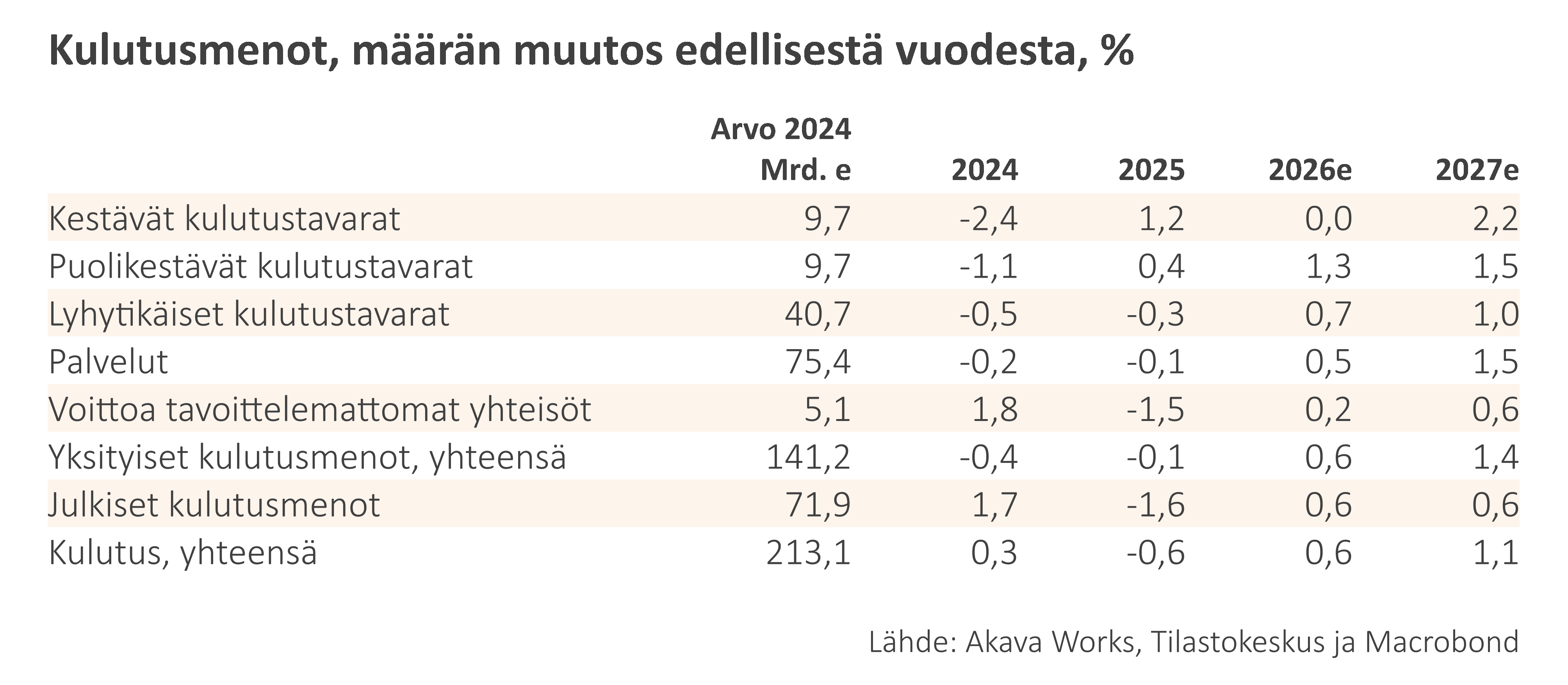

Taulukko 3. Kulutusmenot, määrän muutos edellisestä vuodesta, %

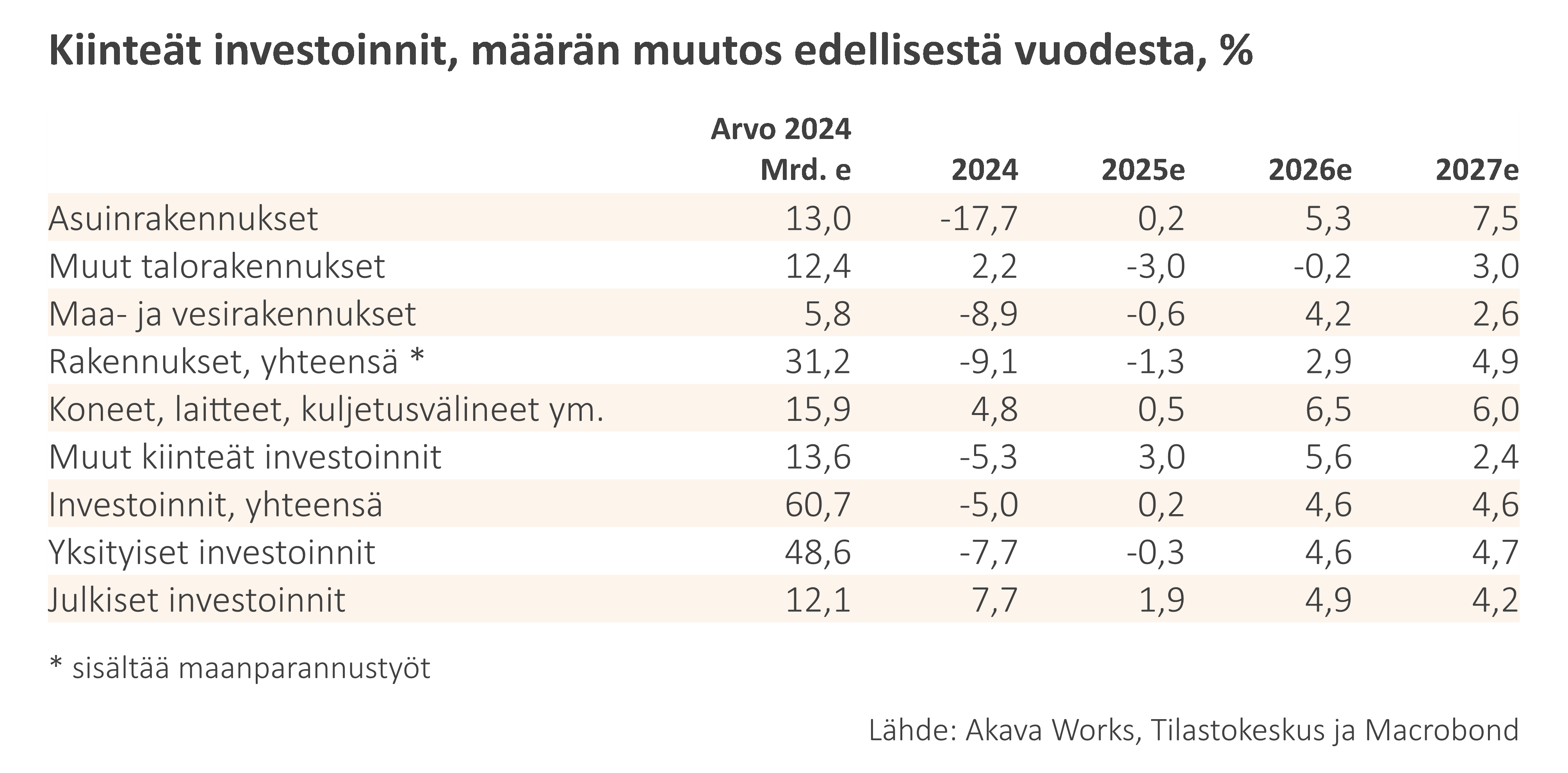

Taulukko 4. Kiinteät investoinnit, määrän muutos edellisestä vuodesta, %

Tutustu johdon asiantuntijan Eugen Koevin laatimaan kustannuskilpailukykyindikaattoriin.

Työvoimakustannusten kilpailijamaita hitaampi kasvu ylläpitää Suomen kustannuskilpailukykyä