Euroopassa alkaa sota, kuluttajahintojen nousu kiihtyy yli kahdeksaan prosenttiin, keskuspankit alkavat nostaa korkoja ja pari vuotta jatkunut koronaviruspandemia vähitellen näyttää hiipumisen merkkejä.

Tällaista käsikirjoitusta ei pystyisi keksimään, mutta todellisuutta se kuitenkin nyt on. Maailma on muuttunut rajusti vuoden 2022 alkupuoliskon aikana. Sen seurauksena talouksien näkymät ovat huomattavasti vaisummat kuin vuoden 2021 lopulla. Talouskasvu hidastuu selvästi Suomessa ja muualla Euroopassa.

Länsimaat ovat asettaneet Venäjälle mittavia pakotteita tämän hyökättyä helmikuussa Ukrainaan. Pakotteet pysyvät todennäköisesti voimassa vuosien ajan, samoin kuin Venäjän asettamat vastapakotteet. Lännen taloudelliset siteet Venäjään höllentyvät vääjäämättä, vaikka monien maiden kohdalla riippuvuus venäläisestä energiasta tätä irtautumista hidastaa. On selvää, että Venäjän kokonaistuotanto supistuu kuluvana vuonna jyrkästi ja myös sen pidemmän aikavälin näkymät ovat heikot.

Kuluttajahintojen nousu vauhdittui jo vuonna 2021. Energian kysyntä palautui kohti normaalia, kun koronaviruspandemia alkoi hellittää, ja sen hinta kohosi nopeasti. Venäjän hyökkäyssota on kiihdyttänyt hintojen nousua lisää. Sota aiheuttaa häiriöitä ja epävarmuutta energian sekä eräiden tärkeiden elintarvikkeiden ja metallien tarjontaan, joiden merkittäviä globaaleja tuottajia Venäjä ja Ukraina ovat. Tarjontahäiriöt nostavat raaka-aineiden ja välituotteiden hintoja, minkä vuoksi tuottaja-, tukku- ja kuluttajahinnat ovat nousseet.

Vuosien mittainen nollakorkojen aika on päättynyt. Euroalueen markkinakorot ovat kohonneet nopeasti alkuvuoden aikana ennakoiden Euroopan keskuspankin ohjauskoron nostoja. Niitä onkin luvassa heinäkuussa ja syyskuussa sekä lisää vuonna 2023. Suomalaisten kotitalouksien asuntolainojen korot nousevat.

Suomen valtion kymmenvuotisen viitelainan korko oli vuoden 2022 alussa vain niukasti nollan yläpuolella, mutta tätä kirjoitettaessa 1,85 prosentin luokkaa. Alijäämien rahoittaminen velalla ja olemassa olevien velkojen takaisin maksaminen uudella velalla on kalliimpaa kuin pitkään aikaan.

Korkojen ja hintojen nousu pakottaa kotitaloudet, yritykset ja julkisen sektorin tekemään valintojaan kurinalaisemmin ja luopumaan jostain. Kaikkeen entiseen ei ehkä ole enää varaa. Lieka kiristyy. Kuri palaa.

Suomen talouden nousu pysähtyy

Suomen talous toipui koronakriisin aiheuttamasta kuopasta hienosti. Kokonaistuotanto kasvoi 3,5 prosenttia vuonna 2021. Vuodesta 2022 on sukeutumassa huomattavasti vaisumpi. Ensimmäisellä neljänneksellä kokonaistuotanto kasvoi 0,2 prosenttia edellisestä neljänneksestä. Loppuvuoden näkymät ovat vaisummat. Sota lisää epävarmuutta ja pakotteet leikkaavat vientiä. Kotitalouksien kulutusmahdollisuuksia rajoittavat jyrkkä hintojen nousu, ostovoiman supistuminen ja korkojen nousu.

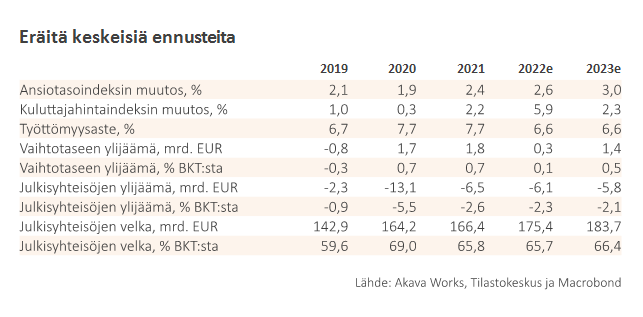

Arvioimme Suomen talouden kasvavan 1,6 prosenttia vuonna 2022 ja 1,0 prosenttia vuonna 2023. Kumpaakin kasvuarviota on korjattu reilusti alaspäin. Kuluvan vuoden kasvuluku kuulostaa varsin kohtuulliselta, mutta se perustuu kokonaan kasvuperintöön eli toteutuneeseen ja tilastoissa näkyvään talouden nousuun. Ennuste olettaa, että kokonaistuotanto jopa supistuu hieman kuluvan vuoden keskivaiheilla, mutta piristyy vuoden lopulla. Vuoden 2022 kasvu tulee kotimaisesta kysynnästä eli kulutuksesta ja investoinneista. Tuonti kasvaa vientiä enemmän, joten ulkomaankaupan vaikutus kasvulukuun on negatiivinen. Vuonna 2023 talouden vaatimatonta nousua tukevat sekä nettovienti että kotimainen kysyntä.

Palveluvienti kasvaa tavaravientiä ripeämmin

Venäjälle suuntautuvan tavaraviennin arvo supistui maalis–huhtikuussa puolet vuotta aiemmasta. Sodasta aiheutuvat rajoitukset näkyvät siis jo selvästi, mutta tuskin vielä kokonaan. Loppuvuoden aikana pudotus luultavasti kasvaa suuremmaksi. Yritykset hakevat menetetylle Venäjän viennille korvaavia markkinoita, mutta niiden löytäminen vie aikaa. Sen vuoksi arvioimme, että tavaraviennin määrä kasvaa vuonna 2022 vain vähän ja hitaammin kuin tavaratuonti. Toisaalta vientihinnat ovat nousseet jyrkästi, joten tavaraviennin arvo kohoaa huomattavan paljon, lähes 17 prosenttia.

Palveluiden vienti kasvaa määrällisesti tavaravientiä enemmän koko ennustejakson. Matkailu ja kuljetus pois luettuna palveluvienti on toipunut koronapandemiasta erittäin hyvin. Matkailu- ja kuljetuselinkeinojen elpyminen pandemian väistyessä määräytyy sen mukaan, missä määrin ulkomaiset matkailijat uskaltavat tulla Suomeen. Venäläisten matkailijoiden yöpymiset ovat olleet jo muutaman vuoden ajan niin pohjalukemissa, että lisäväheneminen ei enää isoon kuvaan vaikuta.

Hintojen ja korkojen nousu pakottaa kotitaloudet miettimään omaa kulutustaan

Yksityisen kulutuksen kasvu hidastuu ennustejaksolla merkittävästi, vain hieman runsaaseen prosenttiin vuosina 2022 ja 2023. Viimeisen kolmen tiedossa olevan vuosineljänneksen aikana kulutuksen määrä on pysynyt jokseenkin muuttumattomana. Kuluvan vuoden ensimmäisellä neljänneksellä vain palveluiden kysyntä lisääntyi edellisestä neljänneksestä, kun taas kestävien, puolikestävien ja lyhytkestoisten tavaroiden kysyntä väheni.

Yksityiset kulutusmenot ovat kuitenkin nousseet selvästi, koska hinnat ovat kohonneet. Korkeammat hinnat ja alkanut korkojen nousu alkavat rajoittaa entistä enemmän kotitalouksien kulutusmahdollisuuksia. Tämä tarkoittaa, että hintojen kohotessa lisää, yhä useampi kotitalous joutuu tinkimään määrällisestä kulutuksestaan, muuttamaan kulutustottumuksiaan, vähentämään vapaaehtoista säästämistään tai turvautumaan kertyneisiin säästöihin.

Mikä osa kulutuksesta voi vähentyä? Palveluiden kysyntä luultavasti kasvaa edelleen, koska koronakriisin jälkeinen toipuminen on vielä kesken. Lyhytkestoisten kulutustavaroiden kysyntä, lähinnä siis päivittäistavarakauppa, voisi luontevasti vähentyä, kun etätyöstä siirrytään takaisin työpaikoille. Myös kestokulutustavaroiden hankinnat saattavat vähentyä.

Kotitalouksien reaalinen ostovoima heikkenee tänä vuonna. Ansiotaso kohoaa huomattavasti kuluttajahintoja vähemmän. Koko talouden palkkasumma kasvoi työllisyyden paranemisen ansiosta vielä vuoden alussa myös reaalisesti eli enemmän kuin kuluttajahinnat. Jatkossa palkkasumman kasvu hidastuu eikä se kestä tuoreimpien inflaatiolukujen kyydissä. Uhkana on, että yksityisen kulutuksen heikkous pysäyttää työllisyyden hyvän kehityksen.

Kuluttajahinnat kovassa nousussa

Suomen kuluttajahintojen nousu kiihtyi huhtikuussa 5,7 prosenttiin ja Eurostatin ennakkotietojen mukaan toukokuussa peräti 7,1 prosenttiin. Tällaisia lukemia nähtiin edellisen kerran 1990-luvun alussa, joten muutos on todella valtava.

Merkille pantavaa inflaatioluvuissa on se, että valtaosa hintojen noususta selittyy edelleen asumisen ja liikenteen kallistumisella. Asumisen hintaa nostavat asuntojen, peruskorjausten, sähkön ja lämmityspolttoaineiden kallistuminen. Liikenteen hintaa nostaa pääasiassa polttoaineiden ja jossain määrin autojen kallistuminen. Muiden hyödykeryhmien vaikutus inflaatioon on huomattavasti pienempi, mutta se luultavasti kasvaa muun muassa kuljetuskustannusten kohoamisen vuoksi. Ruokaraaka-aineiden hinnat ja kotimaisen maatalouden tuottajahinnat ovat nousseet jyrkästi, mikä epäilemättä näkyy myöhemmin korkeampina elintarvikkeiden kuluttajahintoina.

Liikenteen polttoaineiden hinnat kohosivat kesäkuun alussa jälleen uuteen ennätykseen. Alkava lomakausi pitää hinnat todennäköisesti korkealla. Polttoaineiden hintojen tasaantuminen ja loiva aleneminen kesän jälkeen riittäisivät hidastamaan kuluttajahintojen nousua huomattavasti vuonna 2023. Ennusteemme nojaa ajatukseen, että polttoaineet pysyvät verraten kalliina.

Arvioimme kuluttajahintojen nousun vauhdittuvan kuluvana vuonna keskimäärin 5,9 prosenttiin ja hidastuvan 2,3 prosenttiin vuonna 2023. Inflaatioennusteet ovat nyt poikkeuksellisen epävarmoja ja ensi vuotta koskeva arvio eritoten. Ennusteen keskeisiä oletuksia ovat raakaöljyn markkinahinnan aleneminen 110 dollariin tynnyriltä kuluvan vuoden lopulla ja vakautuminen 100 dollariin vuonna 2023 sekä euron lievä vahvistuminen kohti 1,10 dollaria.

Työmarkkinoiden imu joutuu koetukselle

Työmarkkinoiden vire on pysynyt erittäin vahvana. Työllisten määrä on selvästi suurempi kuin ennen pandemiaa. Työllisyysaste on tuoreimpien tietojen mukaan kivunnut 73,8 prosenttiin. Työttömiä on vähemmän kuin ennen pandemiaa. Myös työvoima on selvästi suurempi kuin ennen pandemian alkua.

Työmarkkinoiden vahvuudesta kertoo moni muukin asia. Avoimia työpaikkoja on paljon ja alkavia työttömyysjaksoja on edelleen tavanomaista vähemmän. Vastavalmistuneet työllistyvät ilmeisen hyvin, sillä heitä on työttömänä vähän. Enintään vuoden työttömänä olleita on työ- ja elinkeinoministeriön tilastojen mukaan vähiten ainakin vuoden 2006 alun jälkeen. Lomautettujen määrä on pudonnut normaaliksi. Pitkäaikaistyöttömyys on selvästi koholla, mutta onneksi vähenemässä ainakin toistaiseksi.

Kun talouskasvu hiipuu ja hintojen nousu vie kuluttajilta ostovoiman paranemisen, työllisyyden paraneminen on tiukassa. Arvioimme, että sekä työllisyys että työvoima vakautuvat nykyisille tasoilleen. Työttömien määrä asettuu 185 000 henkilön paikkeille ja työttömyysaste on keskimäärin 6,6 prosenttia sekä vuonna 2022 että vuonna 2023.

Rakentamisen jäähtyminen hidastaa investointien kasvua vuonna 2023

Investointien vahva nousu jatkui vuoden 2022 ensimmäisellä neljänneksellä asuinrakentamisen ja julkisten investointien vedolla.

Asuinrakennusinvestoinnit kasvavat kuluvana vuonna, mutta alkavat supistua jo kesän korvilla ja lasku jatkuu vuonna 2023. Korjausrakentaminen jatkuu tasaisena. Toimitilojen ja julkisten palvelurakennusten tuotanto vauhdittaa muuta talorakentamista. Maa- ja vesirakentaminen vähenee. Rakentamista jarruttavia tekijöitä on paljon. Rakennuskustannukset ovat nousseet jyrkästi erityisesti materiaaleissa, niiden saatavuudessa on ongelmia, korkojen odotetaan nousevan, inflaatio nakertaa kotitalouksien ostovoimaa ja sota Ukrainassa lisää tulevaisuuteen liittyvää epävarmuutta.

Kone- ja laiteinvestointien arvioidaan kasvavan ennustejaksolla maltillisesti. Myös tulevaisuuden talouskasvun kannalta tärkeät investoinnit henkisiin omaisuustuotteisiin (TKI-investoinnit) kasvavat. Tänä vuonna niiden BKT-osuus todennäköisesti kuitenkin alenee.

Lisätietoja:

Vesa Saarinen

Tuottaja

vesa.saarinen@akava.fi

050 3723473