Suomalaiset kotitaloudet säästävät liian vähän. Tämä taitaa olla melko yleinen käsitys. Ainakin kansantalouden riskejä työkseen tarkasteleva Suomen Pankki ja monet muut ovat ilmaisseet huolensa kotitalouksien vauhdikkaasta velkaantumisesta ja niukasta säästämisestä.

Vähäinen säästäminen kuvaa varmasti oikein hyvin monien kotitalouksien tilannetta, mutta onko kuva yhtä synkkä silloinkin, kun tarkastellaan kaikkia kotitalouksia kokonaisuutena? Vastaus ei ole yksinkertainen.

Säästäminen on se osa käytettävissä olevista tuloista, joka jää jäljelle kulutusmenojen jälkeen esimerkiksi vuoden tai neljännesvuoden aikana. Se määritellään siis tietynlaisena jäännöseränä. Mainittakoon, että käytettävissä olevat tulot ottavat huomioon muun muassa palkat, eläkkeet, muut tulonsiirrot, omaisuustulot ja -menot (eli korot ja osingot) sekä maksetut välittömät verot.

Kun sanomme, että kotitaloudet säästävät liian vähän, tarkoitamme luultavasti sitä, että kotitalouksien nettosäästäminen on liian vähäistä.

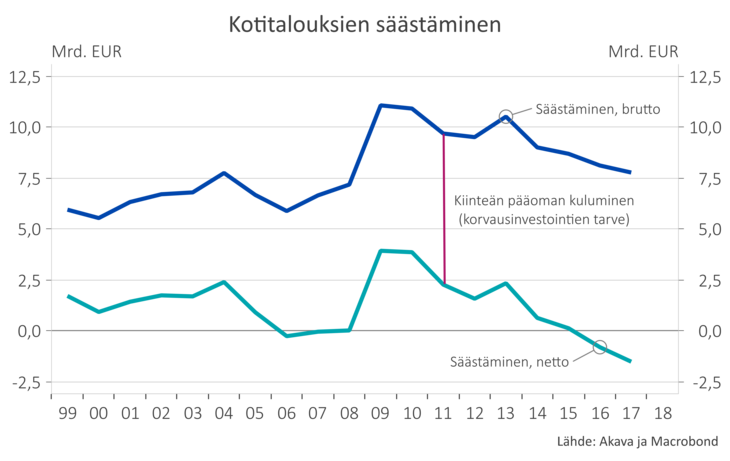

Oheinen kuva näyttää, että vuonna 2016 ja 2017 nettosäästäminen oli 0,8 ja 1,5 miljardia euroa miinusmerkkinen. Käytettävissä olevat tulot olivat siis kahtena vuotena peräkkäin pienemmät kuin kulutusmenot. Tulot eivät riittäneet menojen maksamiseen. Jos osa kotitalouksista säästi, muut kuluttivat niidenkin edestä. Kuulostaa kieltämättä aika pahaenteiseltä, jos sama meno jatkuu pidempään.

Asian ytimeen pääsemme sitten, kun älyämme kysyä, mitä pakkasella oleva nettosäästäminen oikeastaan tarkoittaa?

Nettosäästäminen on laskennallinen käsite, joka olettaa jotain hyvin tärkeää ja erikoista. Se olettaa, että kotitaloudet tekevät joka vuosi täydet korvausinvestoinnit eli käytännössä käyttävät jatkuvasti poistojen verran rahaa remontteihin, joilla säilyttävät asuntokannan kunnon ja arvon.

Tästä herää kaksi kysymystä. Ensiksi, mistä tiedämme, kuinka suuri kotitalouksien korvausinvestointien tarve on vuosittain? Toiseksi, mistä tiedämme, että kotitaloudet oikeasti tekevät täydet korvausinvestoinnit?

Vastaus molempiin kysymyksiin on, että emme me oikeastaan tiedäkään, tai emme ainakaan tiedä varmuudella.

Korvausinvestointien tarve perustuu Tilastokeskuksen laskelmaan, jossa asuinrakennusten elinajaksi oletetaan käsittääkseni 60 vuotta. Arvio tehdään parhaalla mahdollisella asiantuntemuksella, siitä ei ole pienintäkään epäilystä, mutta se on silti parhaimmillaankin arvio. Oikeaa vastausta ei tiedä kukaan. Lisäksi, vaikka arvio korvausinvestointien tarpeesta olisi aina täydellisen oikea, emme voi tietää tarkasti, kuinka paljon kotitaloudet oikeasti remontteihin satsaavat. Entäpä jos remonteissa laistetaan, rahat käytetään johonkin muuhun ja korjausvelka kasvaa?

Johtopäätös on melko yksinkertainen. Vaikka nettosäästäminen on älykäs ja hyvin määritelty käsite, sen mittaaminen on vaikeaa. Edellä pohditun perusteella ei voi olla täysin varma siitä, että säästäminen on korvausinvestointien jälkeen miinusmerkkistä ja näin ollen välttämättä ongelma.

Mittausongelmien kiertämiseksi voimme aivan hyvin jättää laskennalliset poistot vähentämättä. Silloin päädymme toiseen säästämisen mittariin, bruttosäästämiseen. Tiedot bruttosäästämisestä julkaistaan ihan yhtä usein kuin nettosäästämisestäkin, mutta jostain syystä sitä ei Suomessa käytetä kovin paljon.

Oheinen kuva osoittaa, että kotitalouksien bruttosäästäminen on parin viime vuoden aikana vaihdellut 8 miljardin euron molemmin puolin. Tälläkin mittarilla tarkasteltuna kotitalouksien säästäminen on vähentynyt viime vuosikymmenen aikana. Se on kuitenkin tukevasti plussan puolella.

Nyt tulkinta säästämisestä saa aivan erilaisen sävyn. Kotitaloudet ovat viime vuosina säästäneet noin 8 miljardia euroa vuodessa. Osa tästä summasta on epäilemättä mennyt talletuksiin, osa on sijoitettu erilaisiin rahoitusinstrumentteihin, kuten osakkeisiin ja rahastoihin. Osa säästämisestä on varmasti käytetty velkojen maksuun ja osalla on ostettu uudisasuntoja. Epäilemättä rahaa on myös käytetty remontteihin. Ja uutta velkaakin on otettu.

Mihin lopputulokseen päädymme?

On vaikea sanoa, säästävätkö suomalaiset kotitaloudet liian vähän. Säästämisen mittaaminen on mutkikkaampaa kuin ajatellaan. Kun keskustelemme säästämisestä ja sen vähäisyydestä, meidän pitäisi muistaa kertoa, mitä mittaria käytämme ja perustella, miksi olemme valinneet juuri sen.

Pasi Sorjonen, pääekonomisti