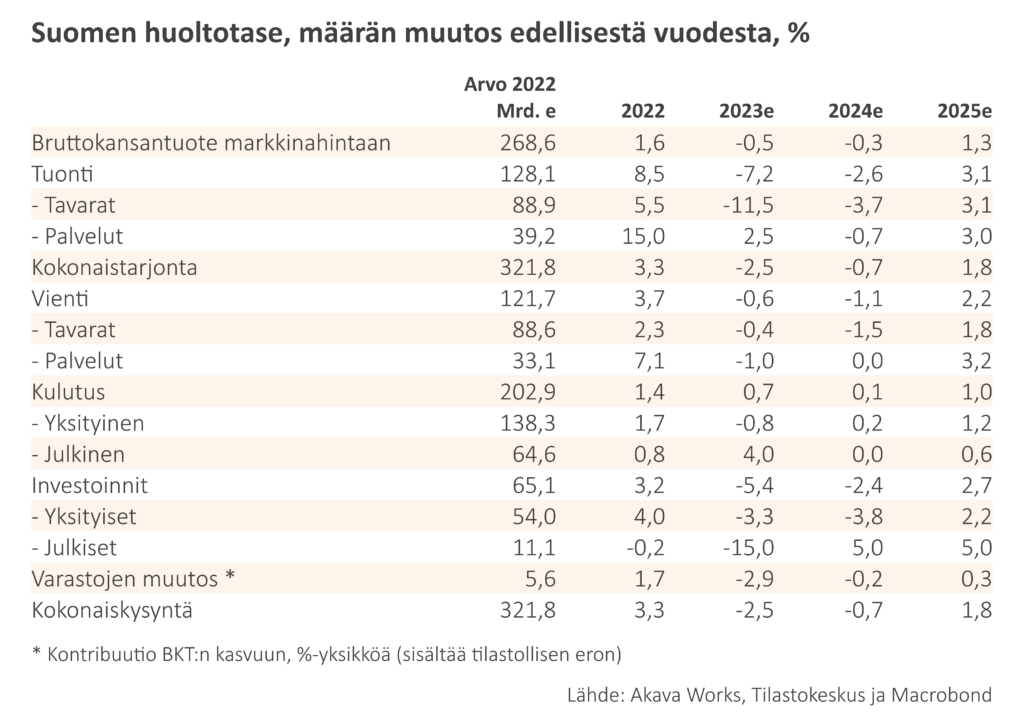

Suomen talouskehityksestä pitää etsiä ilon aiheita tiheällä kammalla, eikä niitä silloinkaan tahdo löytyä. Kokonaistuotanto supistui kuluvan vuoden kolmannella neljänneksellä sekä edelliseen neljännekseen (-0,9 prosenttia) että vuoden takaiseen (-1,2 prosenttia työpäivien määrällä korjattuna) verrattuna. Kokonaistuotantoa enemmän supistui kokonaiskysyntä, kun viennin ohella vähenivät kulutus ja investoinnit, molempien osalta vieläpä sekä yksityiset että julkiset. Tuonti on vähentynyt vientiä jyrkemmin, mikä kielii heikon kotimaisen kysynnän lisäksi tuotannon ja investointien vaisuista näkymistä.

Kallella kypärin pysyneet talousmittarit puoltavat ajatusta, että kokonaistuotanto supistuu lisää pian päättyvällä vuoden viimeisellä neljänneksellä. Niinpä arvioimme bruttokansantuotteen supistuvan 0,5 prosenttia vuonna 2023. Kasvuarvio on sama kuin edellisessä kesäkuun ennusteessa.

Suomen talouden laaja-alainen heikkous jatkuu myös vuoden 2024 alkupuoliskolla, sillä maailmantalouden näkymät ovat heikot, eikä epävarmuus hälvene kotimaisen kysynnän ympäriltä. Vienti ja tuonti vähenevät edelleen, kulutus pysyy likimain ennallaan ja rakentamisen jyrkkä pudotus pitää investoinnit laskussa. Kokonaistuotanto jää aluksi vuoden 2023 lopun tasolle ja yltää kasvuun vasta vuoden 2024 jälkipuoliskolla. Se ei kuitenkaan riitä nostamaan kokonaistuotannon koko vuoden kasvulukua plussan puolelle. Arvioimme bruttokansantuotteen supistuvan 0,3 prosenttia vuonna 2024. Kesäkuun ennuste oli 1,3 prosenttiyksikköä korkeampi.

Vasta vuonna 2025 palataan normaaliin siinä mielessä, että kaikki kokonaiskysynnän komponentit vahvistuvat. Arvioimme bruttokansantuotteen kasvavan silloin 1,3 prosenttia.

Taulukko 1: Suomen huoltotase, määrän muutos edellisestä vuodesta, %

Heikko kansainvälinen kysyntä painaa vientiä

Kansainvälisen talouden näkymät ovat vaisut ja epävarmat. Yhdysvaltain talous on toistaiseksi kasvanut odotettua ripeämmin, mutta taantuman riski on yhä kohollaan, ainakin jos parhaana pidettyyn ennakoivaan taantumamittariin, eli korkokäyrään, on uskominen. Euroalueen talouskasvu käytännössä pysähtyi kuluvan vuoden alkupuoliskolla ja kolmannella neljänneksellä kokonaistuotanto supistui niukasti. Kovin paljon parempaa ei ole lupa toivoa kuluvan vuoden lopulta ja vuoden 2024 alulta. Teollisuuden tuotanto vähenee ja sen luottamus on pahasti painuksissa. Huono uutinen on, että myös palvelualojen luottamus on heikentynyt.

Tavaroiden maailmankauppa on supistunut koko vuoden 2023 ajan, mikä on epätavallista. Tämä ei ole vain eurooppalaisen teollisuuden ongelma. Sekä kehittyneiden että kehittyvien maiden käymä kauppa on vähentynyt. Kysynnän heikentyessä yritykset myös pyrkivät pienentämään sekä lopputuotteiden että tuotantotarvikkeiden varastojaan. Samalla yritysten investointitarpeet vähenevät.

Suomen tavaraviennin kasvumahdollisuuksia heikentää sen yksipuolinen rakenne. Tullin tilastojen mukaan tammi–syyskuussa 47 prosenttia tavaraviennistämme oli teollisuusyrityksille tarkoitettuja tuotantotarvikkeita ja 28 prosenttia investointitavaroita. Yhteensä jopa 75 prosenttia tavaraviennistä on siis sellaista, jonka kysyntänäkymät ovat suurella todennäköisyydellä toistaiseksi heikot. Haastetta lisäävät tärkeiden viennin kohdemaiden, Ruotsin ja Saksan, talousvaikeudet.

Tavaraviennin piristyminen edellyttää teollisuustuotannon elpymistä Euroopassa ja muualla sekä sitä, että yritykset alkavat täydentää varastojaan. On vaikea sanoa, koska tämä tapahtuu. Ostopäällikköindeksien perusteella teollisuuden tuotanto ei kasva euroalueella vielä lähikuukausina. Ennusteemme olettaakin, että tavaravienti kääntyy nousuun vasta kesän 2024 jälkeen.

Palveluiden vienti on ollut odotettua vaisumpaa. Kuluvana vuonna palveluviennin määrä supistuu hieman. Ennustejaksolla palveluviennin arvioidaan pärjäävän tavaravientiä paremmin.

Enemmän säästämistä, vähemmän kulutusta ja investointeja

Kotitaloudet ovat kokeneet kovia parin viime vuoden ajan. Hintojen nopean nousun vuoksi reaalipalkat laskivat jyrkästi ja painuivat tasolle, jolla ne olivat olleet jo vuosia aikaisemmin (kuvio 1). Hintojen nousun lisäksi pankkien asuntolaina-asiakkaita on kurittanut korkojen nopea nousu. Ennen kesää 2022 kaikkien asuntolainojen keskikorko oli alimmillaan runsaat 0,8 prosenttia, mutta nyt se on 4 prosenttia ja nousee edelleen. Uusien asuntolainojen keskikorko on kohonnut 4,7 prosentin paikkeille.

Samanaikainen reaalipalkkojen lasku ja lainakorkojen nousu on laittanut monet kotitaloudet ahtaalle. Ei siis ole ihme, että kuluttajat ovat jo pidemmän aikaa arvioineet oman taloutensa nykytilan ja sen näkymät poikkeuksellisen heikoiksi. Heikoksi arvioidaan myös Suomen talouden näkymät. Aikeet tehdä isompia hankintoja, kuten ostaa asunto, ovat pysyneet jäissä. Kotitaloudet ovat lisänneet säästämistä ja vähentäneet kulutusta ja investointeja.

Kotitalouksien nostamat uudet asuntolainat putosivat jyrkästi runsas vuosi sitten ja kuluvan vuoden aikana ne ovat vakautuneet epätavallisen matalaksi tasolle, jolla ne olivat edellisen kerran 20 vuotta sitten. Vanhojen asuntojen kauppoja tehtiin tammi–lokakuussa lähes 30 prosenttia vähemmän kuin samaan aikaan vuonna 2022. Uusien asuntoja myynti on sukeltanut paljon enemmän. Puolen vuoden jaksolla toukokuusta lokakuuhun uudistuotannon myyntimäärä oli peräti 80 prosenttia pienempi kuin kaksi vuotta aiemmin.

Kuvio 1: Reaalinen ansiotasoindeksi

Asuinrakentaminen on vähentynyt jyrkästi tänä vuonna ja näkymät ovat huonot vuodelle 2024. Myymättömien uudiskohteiden suuri määrä pakottaa rakennusyritykset miettimään hyvin tarkkaan, kuinka paljon uusia hankkeita ne käynnistävät. Rakennusalan yritysten konkursseja tulee lisää, alan työllisyyden heikkeneminen jatkuu ja ongelmat leviävät asiakasaloille. Työpaikkojen väheneminen osuu merkittävässä määrin esimerkiksi Baltian maista tulevaan ulkomaiseen työvoimaan, mikä jarruttaa jonkin verran työttömyyden nousua Suomessa.

Luottamuksen koheneminen kääntää talouden nousuun

Talousuutiset ovat juuri nyt synkkiä. Kotitaloudet ovat varovaisia, yksityinen kulutus vähenee, asuntomarkkinat ovat jäätyneet, rakentaminen supistuu jyrkästi ja taloudenpitäjien luottamus on pahemman kerran painuksissa. Työllisyys on pysynyt yllättävän pitkään vahvana, mutta nyt myös se on alkanut heikentyä, ja työttömyys on nousussa. Mikä kääntää talouden tässä tilanteessa uudelleen nousuun?

Talouden kohentuminen saattaa olla lähempänä kuin uskomme. Kuluttajahintojen nousu on jo hidastunut ja hidastuu lisää vuonna 2024. Reaalipalkat ovat kääntyneet uudelleen nousuun. Kotitalouksilla kestää kuitenkin pitkään paikata parin viime vuoden reaalitulojen menetykset. Ansiotuloverotus kevenee, kun työttömyysvakuutusmaksu alenee. Pidemmät markkinakorot ovat kääntyneet laskuun. Euroopan keskuspankin odotetaan laskevan ohjauskorkoaan, kenties jo vuoden 2024 ensimmäisellä neljänneksellä, mutta viimeistään toisella.

Reaalitulojen nousun ja tuloverotuksen kevenemisen tuoma parempi ostovoima sekä asuntolainojen korkojen kääntyminen laskuun parantavat kuluttajien luottamusta vuoden 2024 alkupuoliskolta alkaen.

Luottamuksen paraneminen, asuntohintojen aleneminen ja asuntokaupan varainsiirtoveron leikkaus vauhdittavat kotitalouksien asunnonostoaikomuksia ja piristävät asuntokauppaa jo tulevan kevään kuluessa. Asuntokaupan lievä piristyminen marraskuussa antoi tästä jo esimakua. Työllisyyden heikkeneminen kuitenkin jarruttaa tätä myönteistä kehitystä.

Rakennusala on varmasti valmis kasvattamaan asuntojen uudistuotantoa hyvinkin nopeasti sen jälkeen, kun kysynnän elpyminen alkaa varmistua. Asuntotuotannon kääntymistä nousuun kannattaa kuitenkin odottaa aikaisintaan syksyllä 2024.

Tämänkertaisen talousennusteen tarina on tärkeimmiltä osiltaan kerrottu yllä. Katsotaan lopuksi vielä tärkeimpiä ennustenumeroita hieman tarkemmin.

Kuluttajahintojen nousu hidastuu selvästi

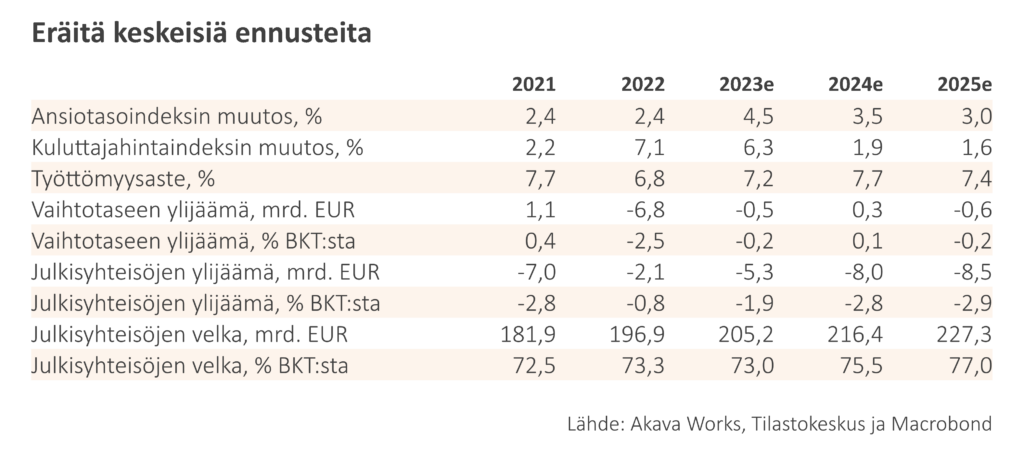

Arvioimme ansiotason kohoavan keskimäärin 4,5 prosenttia vuonna 2024 ja 3 prosenttia vuonna 2025. Kuluttajahintojen nousu hidastuu kuluvan vuoden runsaasta 6 prosentista alle 2 prosenttiin ensi vuonna ja sen jälkeen vielä hieman lisää. Reaalipalkat nousevat, minkä lisäksi kuluttajien ostovoimaa parantaa tuloverotuksen keveneminen vuonna 2024, mutta paranemista jarruttaa työllisyyden heikkeneminen.

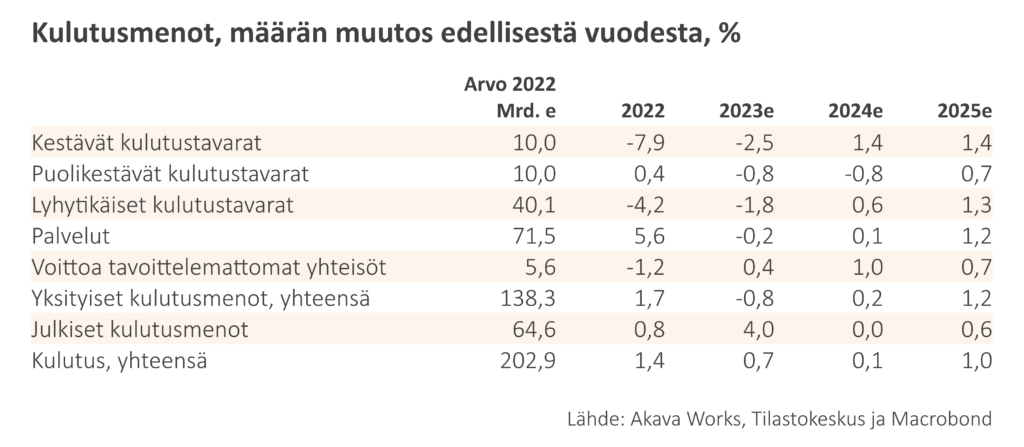

Yksityisen kulutuksen määrä on supistunut lähes yhtäjaksoisesti runsaan vuoden ajan. Kotitalouksien ostovoiman kohentuessa kulutus kääntyy vaatimattomaan nousuun vuoden 2024 alkupuoliskolla. Nousu on kuitenkin varsin hidasta, ja koko vuoden kasvuluku yltää hädin tuskin plusmerkkiseksi.

Taulukko 2: Eräitä keskeisiä ennusteita

Työllisyys heikkenee ja työttömyys kasvaa

Työmarkkinat ovat pysyneet yllättävän vahvana, vaikka talouden kasvu käytännössä pysähtyi jo vuonna 2022. Työttömyys kääntyi loivaan nousuun vuoden 2022 puolivälin tienoilla, mutta työllisten määrä on alkanut vähentyä vasta melko äskettäin.

Odotamme työllisyyden heikkenevän lisää seuraavan noin vuoden ajan. Työttömyysaste kohoaa kuluvan vuoden 7,2 prosentista 7,7 prosenttiin vuonna 2024 ja laskee sen jälkeen. Heikon suhdannevaiheen aikana yritykset haluavat mahdollisuuksiensa rajoissa pitää kiinni osaavasta työvoimastaan, ja sen vuoksi turvautuvat aluksi lomautuksiin. Lomautusten lisääntyminen hillitsee työttömien määrän kasvua.

Työ- ja elinkeinoministeriön tilastoissa näkyy selvästi lomautusten ja alle vuoden jatkuneen työttömyyden kohoaminen sekä korkeakoulutettujen työttömyyden kasvu.

Investoinnit vähenevät selvästi rakentamisen sukeltaessa

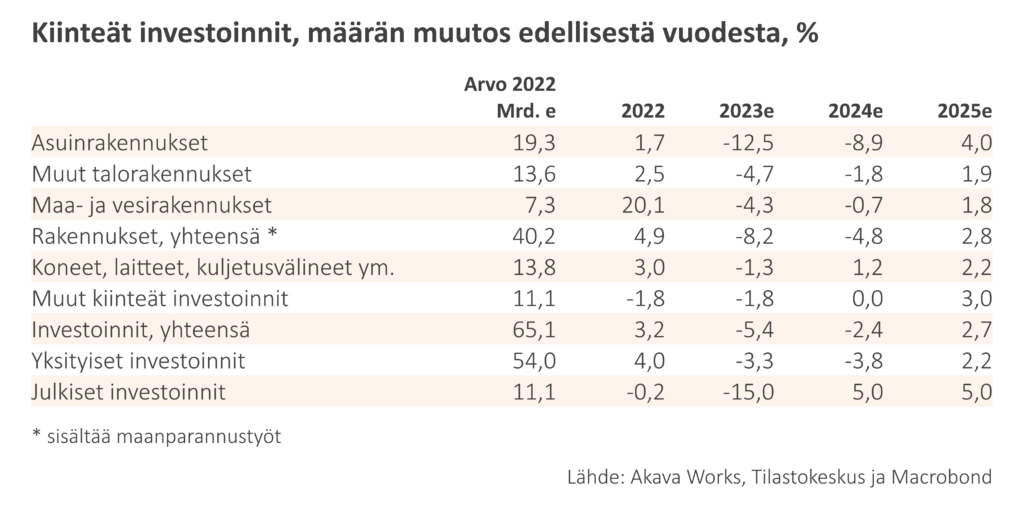

Investoinnit vähenevät kuluvana vuonna runsaat 5 prosenttia ja vajaat 2,5 prosenttia lisää vuonna 2024. Asuinrakennusinvestoinnit supistuvat tänä ja ensi vuonna yhteensä noin viidenneksen. Myös muu talonrakentaminen vähenee. Etätyön vakiintuminen hillitsee uusien toimitilojen rakentamista. Talonrakentamista seuraillen maa- ja vesirakentaminenkin vähenee.

Suunniteltuna ja valmiina alkamaan pitäisi olla paljon uusia kone- ja laiteinvestoinneiksi luokiteltavia hankkeita. Epävarma taloustilanne madaltaa kynnystä lykätä monien hankkeiden käynnistämistä. Arvioimme kone- ja laiteinvestointien supistuvan niukasti tänä vuonna ja kohoavan saman verran vuonna 2024.

Tiedot muiden investointien, erityisesti TKI-investointien, kehityksestä ovat jälleen tarkentuneet. Tuoreiden tietojen mukaan muut investoinnit ovat reaalisesti supistuneet parin vuoden ajan. Arvioimme alamäen päättyvän ja vaihtuvan kohtalaiseksi kasvuksi ennustejakson lopulla. Nousua vauhdittavat vihreän siirtymän eteneminen, julkisen sektorin kasvavat panostukset ja TKI-investointien uusi verokannustin, kunhan se opitaan kunnolla tuntemaan.

Taulukko 3: Kulutusmenot, määrän muutos edellisestä vuodesta, %

Taulukko 4: Kiinteät investoinnit, määrän muutos edellisestä vuodesta, %

Lopuksi

Suomen talous on tätä kirjoitettaessa todennäköisesti taantumassa. Taloustilanne on hauras ja näkymät epävarmat. Riskit painottuvat enemmän odotettua heikomman kehityksen puolelle. Ennusteen vuoteen 2024 povaama nousukäänne edellyttää maailmantalouden piristymistä, jotta vientikysyntä elpyy. Ennusteen toteutuminen vaatii myös kuluttajien luottamuksen paranemista Suomessa. Luottamusta ei kaiken muun epävarmuuden keskellä parane omin päätöksin ja toimin horjuttaa.