Paikoillamme. Ja valmiinakin. Vielä kun joku antaisi lähtöluvan.

Suomalaiset ovat odottaneet pitkään koronarajoitusten lievennyksiä, joiden myötä he voisivat palata lähelle normaalimpaa elämää. Se hetki on joka päivä lähempänä. Koronavirustartunnat vähenevät lupaavasti ja koronarokotukset etenevät. Ensimmäisen rokoteannoksen saaneiden osuudessa olemme Euroopan kärkikastia, mutta toisen annoksen osalta toistaiseksi peräpäässä.

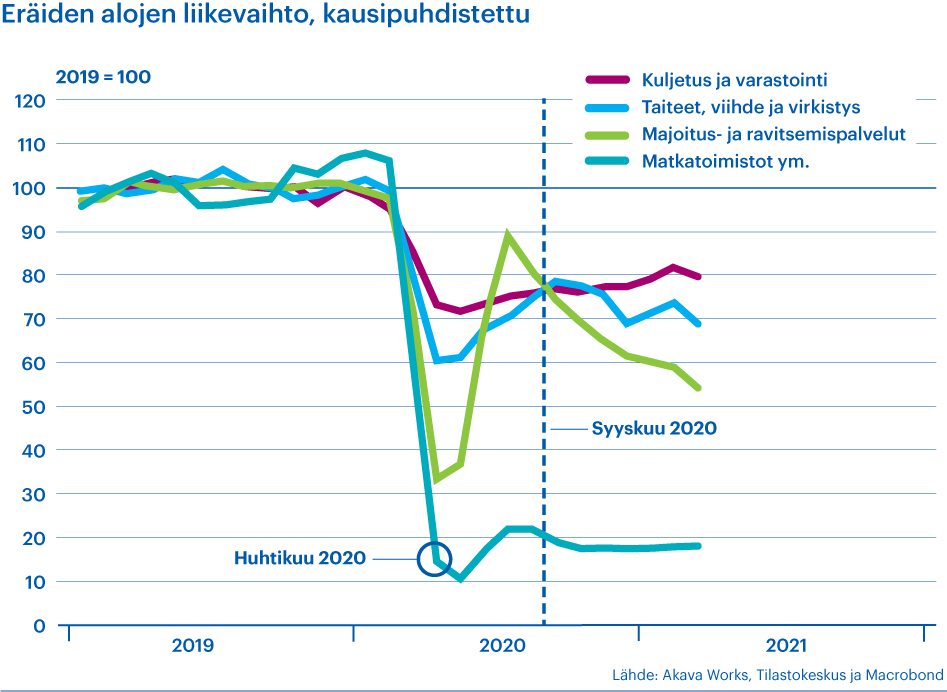

Talous lähtee välittömästi nopeaan nousuun, kun koronarajoitukset höllentyvät. Nousun moottoreita ovat ne palvelualat, joiden toimintaa ihmisten kokoontumista koskevat rajoitukset ovat eniten koetelleet. Majoitus- ja ravitsemistoiminta, matkailu, kuljetus ja logistiikka, taide, kulttuuri, virkistys, vapaa-aika ja liikunta ovat kaikki aloja, joiden aktiviteetti voi kohota hyvin nopeasti kohti pandemiaa edeltäneitä tasojaan. Silloin myös lomautukset vähenevät jyrkästi, työttömyys alenee ja työllisyys paranee.

Suomen talous kasvaa laajalla rintamalla

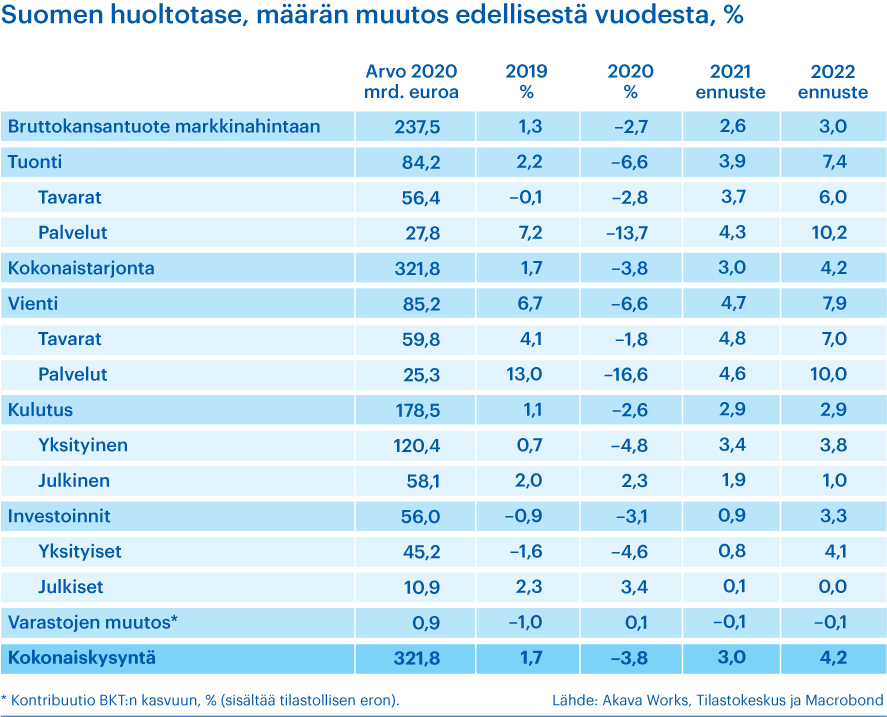

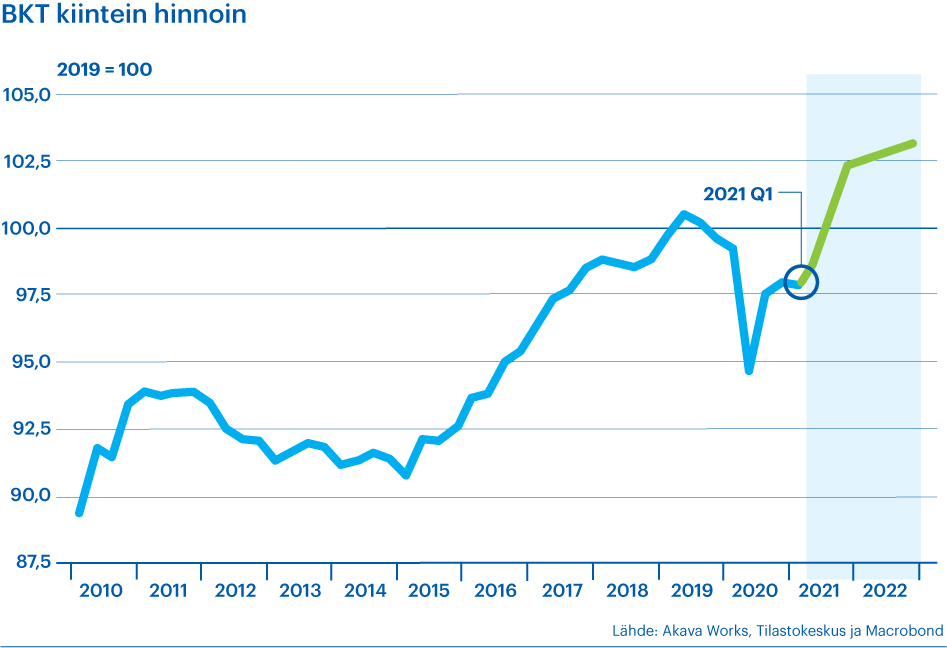

Arvioimme Suomen kokonaistuotannon kasvavan 2,6 prosenttia vuonna 2021 ja 3,0 prosenttia vuonna 2022. Kasvu syntyy laajalla rintamalla, sillä kaikki keskeiset kysynnän erät vauhdittavat sitä. Nettovienti kasvaa, sillä vienti nousee tuontia ripeämmin. Investoinnit lisääntyvät varsinkin vuonna 2022. Tärkein kasvun vauhdittaja on kuitenkin yksityinen kulutus. Koronarajoitusten väistyessä kotitaloudet voivat ja uskaltavat vähitellen palata ostamaan palveluita entiseen tapaan.

Kasvuennusteiden toteutuminen edellyttää varsin rivakkaa elpymistä vuoden 2021 jälkipuoliskolla, sillä alkupuolisko on sujunut melko tahmeasti. Nykyisten koronarajoitusten vallitessa kasvuarvio ei toteudu, eikä se kestä mahdollisia uusia rajoituksia esimerkiksi syksyllä. Niinpä vuoden 2021 riskit painottuvat huomattavassa määrin ennustettua huonomman kehityksen suuntaan.

Jos talous kuitenkin kasvaa kuluvan vuoden lopun ennustetulla tavalla, riskit vuoden 2022 talouskehityksessä painottuvat enemmän arvioitua paremman kehityksen puolelle. Tämä johtuu siitä, että korkealta kuulostava 3 prosentin kasvuennuste rakentuu pitkälti juuri vuoden 2021 kasvupyrähdyksen varaan ja itse asiassa olettaa selvästi hidastuvaa nousua vuoden 2022 aikana.

Palveluvienti kiihdyttää vasta kesän jälkeen

Kansainvälisen talouden näkymät ovat parantuneet selvästi. Kasvuarvioita on korjattu selvästi ylöspäin. Maailmankaupan määrä on jälleen ponkaissut nousuun ja ylittää jo koronaviruspandemiaa edeltäneen tasonsa. Kysyntä maailmalla siis kasvaa ja sen ansiosta myös Suomen tavaravienti kasvaa. Tämä näkyy jossain määrin jo tehdasteollisuuden uusien tilausten nousuna parina viime kuukautena.

Palveluvienti on toipunut koronakriisistä vain vähän. Vuoden 2021 ensimmäisellä neljänneksellä palveluviennin määrä oli runsaat 15 prosenttia pienempi kuin ennen kriisiä. Suurimmat pudotukset ovat osuneet ymmärrettävästi matkailuun ja kuljetuksiin. Palveluviennille on ratkaisevaa, miten nopeasti nämä toisiinsa kytkeytyvät alat elpyvät.

Suomeen saapuvien ulkomaisten matkailijoiden määrä on koronaviruspandemian vuoksi vähentynyt murto-osaan normaalista. Tilanne ei ole ehtinyt kohentua pian päättymässä olevan toisen vuosineljänneksen aikana, eikä ehkä parane kovin paljon edes kesän aikana. Ennusteemme olettaa, että matkailijat palaavat suuremmassa määrin Suomeen vasta vuoden 2021 lopulla ja etenkin vuonna 2022, jolloin palveluvientiin kirjataan kaksinumeroinen kasvuluku. Entiselleen ulkomaanmatkailu tuskin silloinkaan palaa, sillä liikematkailu vähenee pysyvästi.

Yksityinen kulutus kasvaa vahvasti

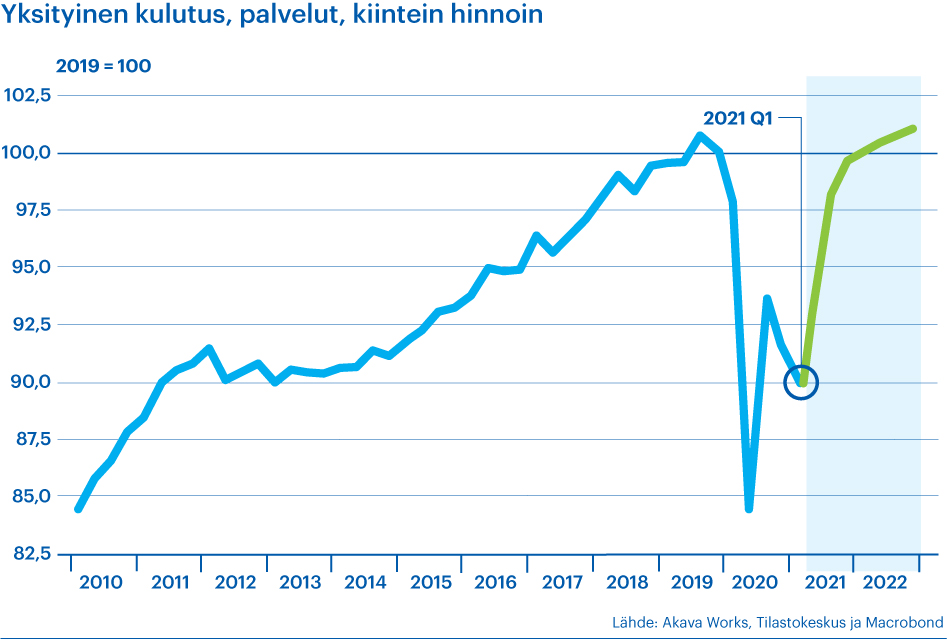

Syksyn 2020 ja vuoden 2021 alun tiukentuneiden koronarajoitusten vuoksi yksityinen kulutus on supistunut kahtena vuosineljänneksenä peräkkäin. Tammi–maaliskuussa yksityisen kulutuksen määrä oli noin viisi prosenttia pienempi kuin vuonna 2019 keskimäärin. Palveluissa ja puolikestävissä kulutustavaroissa pudotusta on tullut eniten, 10 prosenttia. Erityisesti niiden kulutusta kotitaloudet voivat rajoitusten höllentyessä kasvattaa hyvin nopeasti. Jos entisiin kulutustottumuksiin palataan, syntyy kovat kulutuksen kasvuluvut. Arvioimme kulutuksen elpyvän hyvin nopeasti vuoden 2021 toisella puoliskolla.

Koronarajoitusten väistymisen jälkeen monet muut tekijät tukevat kulutuksen nopeaa elpymistä. Ansiotaso kohoaa kuluttajahintojen nousua ripeämmin ja reaalipalkat kasvavat. Työllisyys paranee, joten kansantalouden palkkasumma kasvaa enemmän kuin ansiotaso. Lisäksi kotitaloudet kuluttavat suuremman osan tuloistaan kuin vuonna 2020, jolloin niiden säästäminen kohosi poikkeuksellisen korkeaksi.

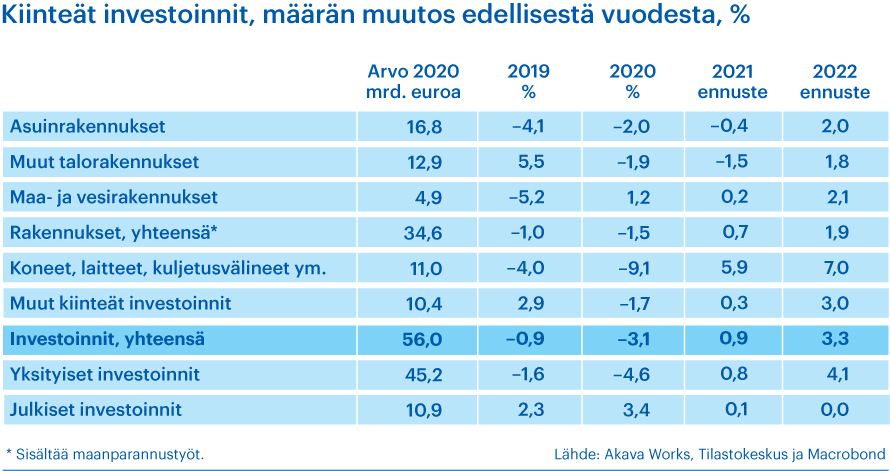

Maailmantalouden elpyminen vetää yksityiset investoinnit nousuun

Asuinrakennusinvestoinnit ovat supistuneet korkealta tasoltaan jo pari vuotta, kone- ja laiteinvestoinnit ovat vähentyneet sitäkin kauemmin. Yksityisten investointien pohja lienee jo käsillä. Arvioimme investointien kääntyvän loivaan nousuun tämän vuoden kuluessa ja vauhdittuvan selvemmin vuonna 2022.

Kone- ja laiteinvestoinnit nousevat maailmantalouden elpymisen ja kansainvälisen kysynnän vahvistumisen mukana. Asuinrakennusinvestoinnit kääntyvät uudelleen nousuun viimeistään ensi vuonna, sillä kysyntä asuntomarkkinoilla on vilkastunut, kotitaloudet ovat nostaneet tavanomaista enemmän uusia asuntolainoja ja asuntorakentamisen aloitukset ovat lisääntyneet lupaavasti. Odotamme myös tulevaisuuden talouskasvun kannalta tärkeiden TKI-investointien kasvavan erityisesti vuonna 2022.

Työmarkkinoiden imu paranee

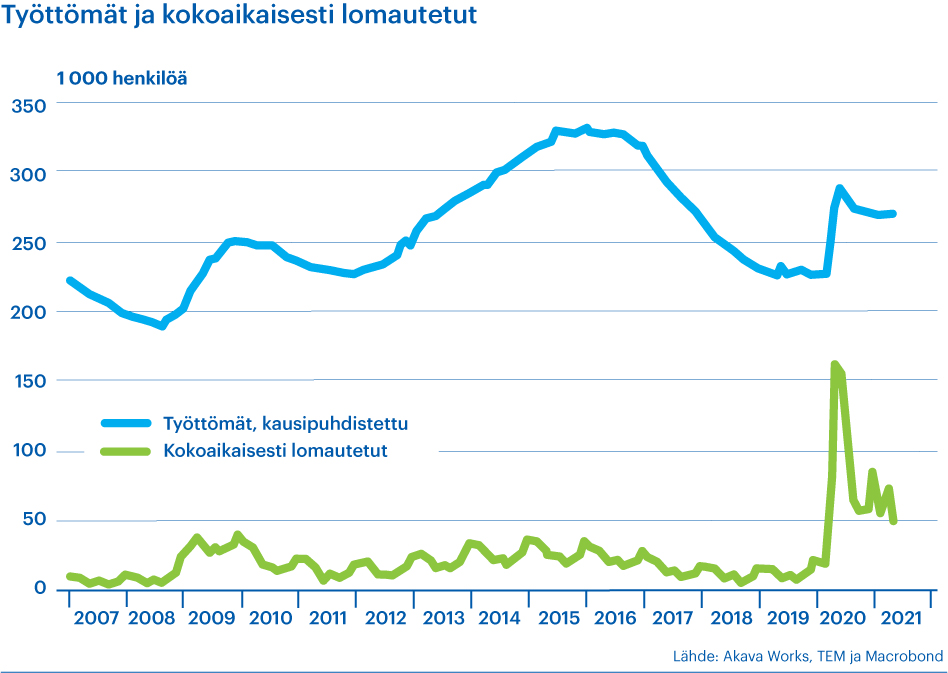

Työttömien määrä on viime kuukausina vähentynyt erittäin hitaasti, vaikka uusia työttömyysjaksoja on koronakevään jälkeen alkanut jopa tavanomaista vähemmän. Työttömäksi joutuneilla näyttää olevan suuria vaikeuksia työllistyä ja työttömyysjaksot pitkittyvät. Pitkäaikaistyöttömien eli yli vuoden työttömänä olleiden määrä kasvaa lähes samaa tahtia kuin alle vuoden työttömänä olleiden vähenee. Kokoaikaisesti lomautettuja on edelleen poikkeuksellisen paljon.

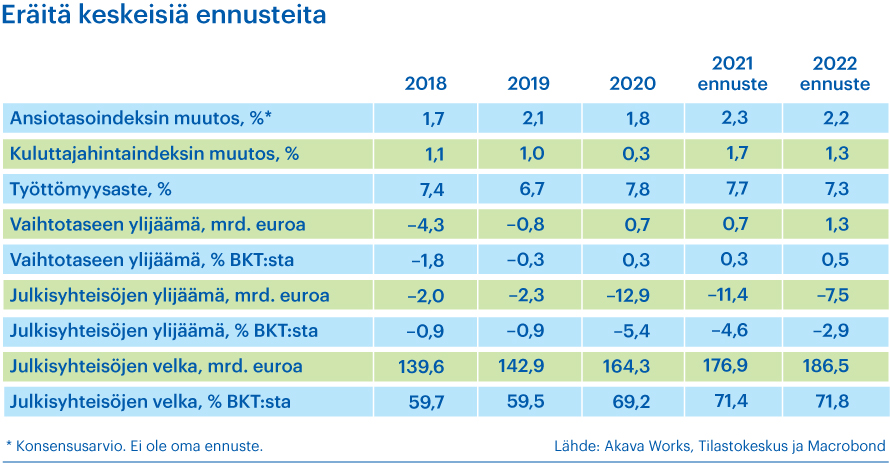

Koronarajoitusten väljentyminen sallii, että palvelualat palauttavat toimintaansa kohti pandemiaa edeltäneitä mittoja ja silloin lomautukset vähenevät nopeasti. Arvioimme työttömien määrän alenevan verraten nopeasti vuoden 2021 jälkipuoliskolla, erityisesti syksyllä. Sen jälkeen työttömien määrän lasku hidastuu. Vuoden 2022 lopussa työttömiä on yhä selvästi enemmän kuin ennen koronakriisiä. Työttömyysaste alenee viime vuoden 7,8 prosentista keskimäärin 7,7 prosenttiin tänä vuonna ja 7,3 prosenttiin vuonna 2022.

Kuluttajahintojen nousu on kiihtynyt tilapäisesti

Kuluttajahinnat nousivat huhtikuussa pitkästä aikaa yli kaksi prosenttia. Kahden prosentin tuntumassa liikutaan myös seuraavien kuukausien aikana, sillä vertailu käy koronakriisin alkukuukausiin, jolloin hintoihin kohdistui lähinnä laskupaineita. Raakaöljyn kallistuminen ja verojen korotukset nostavat polttoaineiden hintoja. Myös esimerkiksi omistusasuminen on viime aikoina kallistunut ja palveluiden hintojen nousu nopeutunut. Arvioimme, että kuluttajahintojen nousu vauhdittuu vuonna 2021 keskimäärin 1,7 prosenttiin, mutta hidastuu uudelleen 1,3 prosenttiin vuonna 2022.

Irti telineistä

Arvioimme valtion ja kuntien rahoitusalijäämän olevan yli 3,5 prosenttia BKT:n arvoon suhteutettuna vuonna 2022. Julkisyhteisöjen velka on silloin 71,8 prosenttia. Tämä edellyttää, että koronarajoitusten purkaminen etenee ja talous elpyy ennusteen mukaisesti.

Viivyttely koronarajoitusten järkevässä purkamisessa olisi kohtalokasta talouskehitykselle. Kannattavaa liiketoimintaa jäisi harjoittamatta, tarvikkeita ostamatta, työtä ja investointeja tekemättä, palkkoja ansaitsematta. Ja mikä tärkeää: veroja jäisi saamatta. Tarpeettoman pitkään jatkuvat rajoitukset heikentävät julkista taloutta myös sen takia, että korkeampi työttömyys pitää menot koholla.

Lähtötelineissä ei saa odotuttaa. Pitää päästää matkaan ennen kuin paras terä katoaa.

Ennuste: Pasi Sorjonen

Kuvaajat: Pasi Sorjonen ja Liisa Valtonen

Ennusteen esittelytilaisuuden presentaatio

Akava Works talousennuste kesäkuu 2021 (.pdf)

Talousennusteen kuvaajat (.jpg)

- Bruttokansantuote kiintein hinnoin

- Eräiden alojen liikevaihtoja

- Suomen huoltotase

- Vaihtotase, palvelujen vienti

- Keskeisiä ennusteita

- Kiinteät investoinnit, määrän muutos edellisestä vuodesta

- Kulutusmenot, määrän muutos edellisestä vuodesta

- Maailmankaupan määrä

- Palveluiden vienti

- Työttömät ja lomautetut

- Työttömät ja lomautetut, Uusimaa

- Yksityinen kulutus – palvelut

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}