”Kun sijoitat säännöllisesti joka kuukausi, sinäkin voit olla 30 vuoden kuluttua miljonääri.” Esimerkiksi näin kannustetaan sijoitusblogeissa säästämään ja sijoittamaan.

Sijoitusblogit ovat tulleet suosituiksi viime vuosina. Ne kannustavat tavallisia ihmisiä säästämään suunnitelmallisesti, kartuttamaan varallisuutta ja siten saavuttamaan ainakin jonkinasteisen taloudellisen turvan ja jopa riippumattomuuden. Pyrkimys on erinomainen.

Tavoitteellisen ja pitkäaikaisen säästämisen kantava ajatus on, että nimenomaan aika tekee työtä sijoittajan hyväksi. Tämän seikan otti esille Tuomas Niskakangas kolumnissaan (HS 18.1.2019) Osakkeisiin voi sijoittaa tietämättä niistä mitään, jossa hän viittasi Danske Bankin ja Akavan selvitykseen sijoittamisesta. Sen mukaan yksi tärkeä syy olla sijoittamatta on sijoittamisen riskialttius. On tärkeää aloittaa säästäminen ajoissa, jotta sijoitukset tai säästöt ehtivät kerryttää korkoa korolle mahdollisimman kauan. Tällaista säästämisen kulttuuria on Suomessa edelleen liian vähän, joten siitä on tärkeä puhua ja sitä edistää.

Turhan monet suomalaiset kotitaloudet ovat vuosikymmenten ajan keskittyneet pääasiassa lyhentämään asuntolainaansa. Ei ole muistettu tai kyetty säästämään samaan aikaan muilla tavoilla. Niinpä varallisuus on monilla väistämättä pääosin kiinni asunnossa. Tämä on huono juttu. Viime aikoina olemme karvaasti oppineet, että asunnot eivät aina ja kaikkialla säilytä arvoaan kovin hyvin. Asuntovarallisuuden arvon murenemisesta seuraa vaikeuksia ja jopa inhimillisiä tragedioita.

Sijoitusblogien laskelmista välittyy helposti ajatus, että kuka tahansa tulee säästämällä ja sijoittamalla automaattisesti miljonääriksi. Näin ei tietenkään ole.

Monet vaurastumislaskelmat sivuuttavat inflaation ja sijoituksiin liittyvän epävarmuuden. Nämä ovat vakavia puutteita, jotka heikentävät laskelmien uskottavuutta. Jo puolentoista prosentin vuotuinen inflaatio nostaa hintatasoa 56 prosenttia 30 vuodessa. Vaikka lopulta saisikin kasaan miljoona euroa, sen ostovoima ei 30 vuoden kuluttua vastaa läheskään nykyhetken miljoonaa. Lisäksi sijoitusten tuotot ovat todellisuudessa epävarmoja. Sijoitusten arvo ei kehity niin tasaisesti kuin monesti yksinkertaisuuden vuoksi oletetaan. Pitkään sijoitusperiodiin sisältyy todennäköisesti sekä hyviä että huonoja jaksoja, mikä pitää ottaa eksplisiittisesti huomioon.

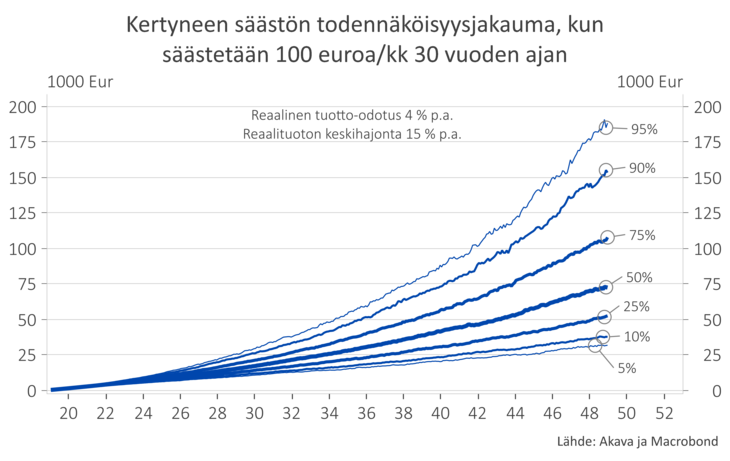

Arvioimme seuraavassa pitkäaikaisen sijoittamisen hyötyjä ja riskejä simulaatiokokeella. Oletamme, että henkilö säästää reaalisesti saman summan joka kuukausi 30 vuoden ajan. Lisäksi oletamme, että sijoitusten reaalituotto on normaalisti jakautunut siten, että sen vuotuinen keskiarvo on 4 prosenttia ja standardipoikkeama 15 prosenttia. Näillä oletuksilla inflaatio ei sotke laskelmaa ja sijoitusten reaaliarvo eli niiden ostovoima on eri ajankohtina keskenään vertailukelpoinen. Lisäksi sijoittamiseen liittyvän epävarmuuden huomioon ottaminen tuo kokeeseen aimo annoksen realismia.

Arvomme sijoitusten kuukausikehitykselle 1 000 realisaatiota 30 vuoden ajalle. Niiden avulla laskemme 1 000 realisaatiota kuukausittaisille ostoille ja sijoitussalkun arvolle. Lopputuloksena saamme todennäköisyysjakauman sijoitussalkun arvolle 30 vuoden sijoitusjakson jokaiselle kuukaudelle. Erityisen kiinnostuneita olemme tietenkin varallisuuden arvosta jakson lopussa.

Oheinen kuva kertoo, kuinka satasen sijoittaminen joka kuukausi kartuttaa varallisuutta ajan mittaan (kaikkiaan koko ajanjakson aikana sijoitetaan siis 36 000 euroa). Luvut ovat suoraan skaalattavissa. Jos sijoitat kympin kuukaudessa, jaa kuvan luvut kymmenellä. Jos sijoitat tonnin kuukaudessa, kerro kuvan luvut kymmenellä.

Mitä voimme sanoa simulaatiokokeen tuloksien perusteella? Ensiksi, paras arvaus varallisuudeksi 30 vuoden kuluttua on runsaat 73 000 euroa nykyhetken rahassa. Todennäköisyys saada enemmän tai vähemmän kuin tämä on yhtä suuri (kyseessä on siis kertymäfunktion keskikohta). Inflaation vuoksi todellinen rahasumma on tietenkin suurempi, mutta sen ostovoima on nykyrahassa hyvinkin juuri tuon noin 73 000 euron suuruinen.

Toiseksi, jos sijoitukset tuottaisivat reaalisesti nolla prosenttia, jakson lopussa olisi koossa 36 000 euroa. Se ei kuitenkaan ole huonoin mahdollinen vaihtoehto. Itse asiassa runsaan kahdeksan prosentin todennäköisyydellä sijoitettua pääomaa ei saa kokonaan takaisin. Viiden prosentin todennäköisyydellä sijoitusten arvo on jakson lopulla vajaat 32 000 euroa tai sitä vähemmän. Sijoittamiseen liittyy riski, joka voi rankaista tai palkita.

Kolmanneksi, miljonääriksi ei tule satasen kuukausipanostuksilla, vaikka sijoitusjakso on varsin pitkä. Arvioimme, että 5 prosentin todennäköisyydellä varallisuuden arvo on jakson lopussa noin 190 000 euroa tai sitä enemmän. Tähän summaan yltää hurjalla runsaan 9 prosentin vuotuisella reaalituotolla, mikä vaatii valtavasti hyvää onnea, onhan odotettu tuotto laskelmassa reilusti alle puolet siitä.

Kuinka miljonääriksi sitten pääsee? Tämän laskuharjoituksen mukaan (reaalisesti) tonnin kuukausisatsauksella saa 30 vuoden kuluessa miljoona euroa kokoon hieman runsaan 25 prosentin todennäköisyydellä. Näillä tuotto-odotuksilla pitää sijoittaa lähes 1 400 euroa kuukaudessa, jotta yltää miljoonaan euroon 50 prosentin todennäköisyydellä.

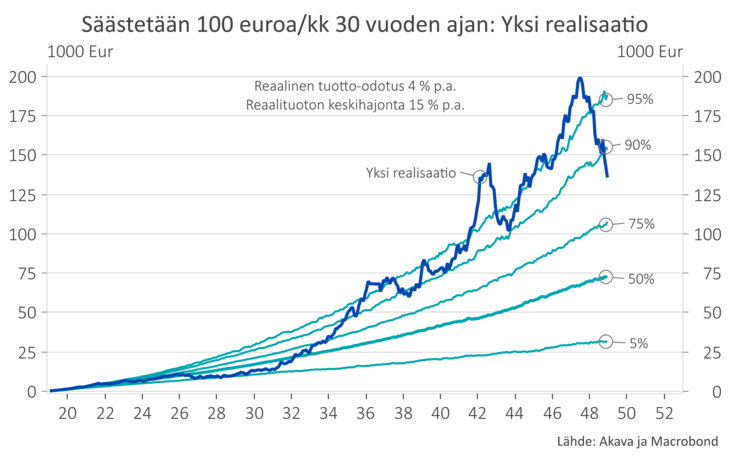

Eri ajanjaksoilla säästösi voi kehittyä selvästi keskimääräistä paremmin tai huonommin. Sijoitusesitteissä tämä kerrotaan toteamalla, että ”hyvä historiallinen tuotto ei takaa hyvää tuottoa tulevaisuudessa”. Väite pitää toki paikkansa myös tosin päin – heikko tuotto menneisyydessä ei tarkoita heikkoa tuottoa tulevaisuudessa, jos sijoitussalkku on hyvin hajautettu.

Havainnollistaaksemme asiaa olemme poimineet oheiseen kuvaan yhden simulaatiomme tuhannesta mahdollisesta säästön kehityspolusta. Kahdeksan vuoden jälkeen säästö on tässä tapauksessa kehittynyt todella kehnosti – itse asiassa simulaation mukaan säästö kehittyy tuossa ajassa peräti 950 tapauksessa 1 000:sta tätä paremmin. Mutta sitten asetelma kääntyy ja 23,5 vuoden kohdalla säästösumma ylittää 145 000 euroa, mikä on parempi tulos kuin 98,5 prosentissa tapauksista. Seuraavan vuoden aikana säästösumma sulaa 43 000 eurolla, mutta sen jälkeen alkaa uusi jyrkkä nousu ja 28,5 vuoden säästämisen jälkeen kertynyt summa, noin 200 000 euroa, on jälleen kerran poikkeuksellisen suuri. Sen jälkeen seuraa taas alamäki ja lopussa säästösumma on noin 140 000 euroa. Tämä on selvästi keskivertoa parempi lopputulos, mutta ei kuitenkaan huippulukema. Jälkiviisasta varmaan harmittaa, että ei myynyt salkkua puolitoista vuotta aikaisemmin. Tämä on tietysti vain jälkiviisautta, koska päätöksentekohetkellä ei ollut mitenkään selvää tai edes todennäköistä, että sijoitustuotot kehittyisivät näin huonosti.

Todettakoon lopuksi, että tämän tyyppiset laskelmat ovat tavallaan hieman keinotekoisia, koska ne eivät ota kantaa siihen, mitä tapahtuu 30 vuoden säästämisen jälkeen. Myydäänkö kaikki sijoitukset kerralla? Silloin verottaja tulee tietysti kuvaan mukaan ja ottaa osuutensa myyntivoitoista. Ja miksi kukaan haluaa laittaa rahaa säästöön jakson viimeisinä kuukausina, kun on vain vähän aikaa hakea niille tuottoa?

Vai onko 30 vuotta vain rajapyykki, jolloin tehdään välitilinpäätös ja tarkastellaan, mitä on saatu aikaan? Jatkuuko säästäminen edelleen vai lopetetaanko se? Kummassakin tapauksessa kertyneen varallisuuden arvo on altis uusille päivittäisille sijoituskohteiden arvon vaihteluille.

Pasi Sorjonen ja Eugen Koev