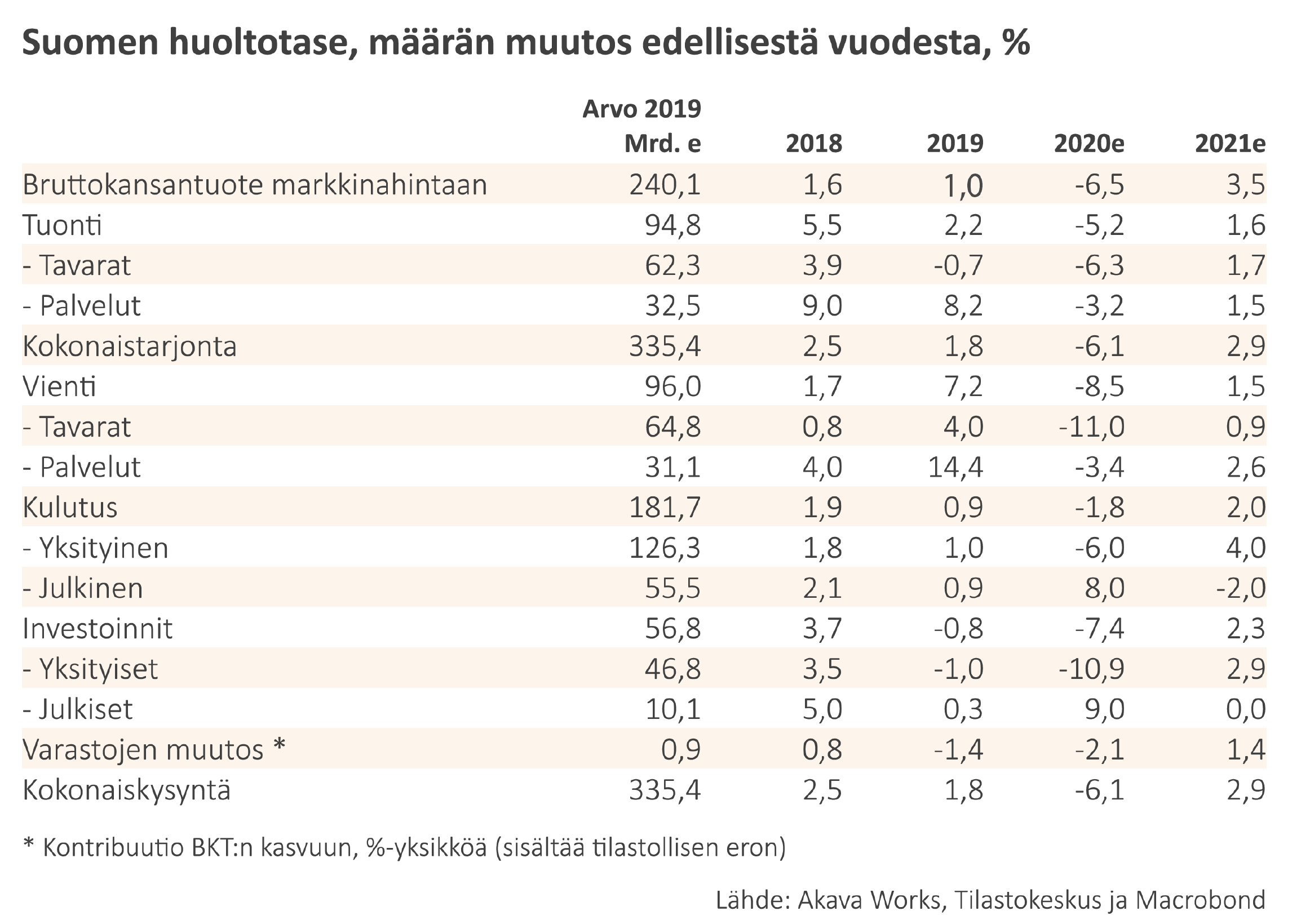

Suomen talous supistuu rajusti vuonna 2020. Kokonaistuotanto vähenee 6,5 prosenttia edellisvuodesta ja toipuu vain osittain vuonna 2021. Tuotannon pudotus painottuu vuoden 2020 huhti–toukokuuhun. Kesäkuun aikana monet kaupan ja palveluiden alat alkavat elpyä sitä mukaa, kun kuluttajat uskaltavat palata asiakkaiksi. Samalla lomautukset kääntyvät laskuun. Työttömyys kuitenkin kasvaa. Teollisuuden ja viennin vaikeudet alkavat helpottaa vasta vuonna 2021. Julkinen kysyntä tukee taloutta runsain mitoin. Julkisyhteisöjen alijäämä ja velka kasvavat merkittävästi.

Suomen kokonaistuotanto supistui vuoden 2020 ensimmäisellä neljänneksellä 0,9 prosenttia edellisestä neljänneksestä. Kaikki väheni – vienti, investoinnit, kulutus, myös tuonti. Koronavirusepidemia ehti vaikuttaa lukuihin vain maaliskuun parin viimeisen viikon ajan. Talous supistui toisena neljänneksenä peräkkäin. Suomi oli taantumassa jo ennen kuin koronavirusepidemian leviämisen estämiseksi asetetut rajoitukset normaalille elämälle, liiketoiminnalle ja liikkumiselle ehtivät vakavasti vaikuttaa yhteiskuntaan ja talouteen.

Arvioimme Suomen kokonaistuotannon supistuvan 6,5 prosenttia vuonna 2020 ja kasvavan 3,5 prosenttia vuonna 2021. Tuotannon määrä toipuu kriisistä hitaasti, eikä ehdi palata kriisiä edeltäneelle tasolleen vuoden 2021 aikana. Yrityksiä menee väistämättä konkurssiin ja työpaikkoja katoaa. Niinpä osa tuotannon menetyksistä jää pysyviksi.

Kauppa ja palvelualat elpyvät, kun asiakkaat uskaltavat palata

Taloudellisen aktiviteetin kuopan pohja näyttää sijoittuvan huhti- ja toukokuuhun. Odotamme kaupan ja palvelualojen aktiviteetin piristyvän maltillisesti kesäkuun alusta lähtien ja vahvistuvan sen jälkeen vähitellen sitä mukaa, kun koronarajoitusten purkamisessa voidaan edetä. Ennuste olettaa, että epidemian torjunta etenee ilman tarvetta palata uudelleen rajoituksiin.

Talouden toipuminen voi olla hidasta siinäkin tapauksessa, että epidemia selätetään ja kaikki rajoitukset kansalaisten toiminnalle voidaan poistaa. Elpymisen vauhti määräytyy sen mukaan, , miten nopeasti kotitaloudet ja yritykset uskaltavat palata takaisin normaaliin elämään. Ratkaisevaa on, kuinka pian kuluttajat löytävät jälleen tiensä esimerkiksi vaateostoksille, parturiin, ravintolaan, hotelliin, lääkäriin, hierojalle ja moniin muihin henkilökohtaisiin palveluihin.

Teollisuuden ja viennin ongelmat eivät vielä näy tilastoissa

Onnistunut epidemian torjunta ja suomalaisten vähittäinen paluu arkeen ei alkuunkaan riitä. Kotimaisen kysynnän vahvistuminen olisi toki hyvä esimerkiksi kaupan ja palvelualojen työllisyydelle, mutta se on kuitenkin riittämätöntä. Suomen teollisuus tarvitsee kysynnän piristymistä vientimarkkinoilla. Se taas edellyttää, että myös ulkomaiset kuluttajat ja yritykset uskaltavat vähitellen palata normaaliin elämään – asia, jota me emme voi päättää.

Euroalueen teollisuustuotanto supistui maaliskuussa runsaat 11 prosenttia helmikuusta. Alamäki oli jyrkkä kaikissa suurissa ja koronaviruspandemiasta laajasti kärsineissä euromaissa. Ruotsin teollisuustuotanto sukelsi huhtikuussa lähes 16 prosenttia. Ostopäällikköindeksien mukaan euroalueen teollisuuden ja varsinkin palvelusektorin yritysten tulevaisuudenusko oli toukokuun mittauksessa edelleen huomattavasti normaalia heikompi. Euroalue on Suomelle tärkeä viennin markkina-alue. Viennin kasvattaminen on nyt vaikeaa kaikille maille, sillä koko maailmantalouden kasvu painuu tänä vuonna poikkeuksellisesti reilusti pakkaselle ja maailmankauppa kutistuu.

Suomen teollisuuden kehitys poikkeaa merkittävästi edukseen EU-maiden joukossa, sillä meillä teollisuustuotanto on edelleen kasvanut hieman. On kuitenkin vain ajan kysymys, että tilastot kertovat tuotannon supistuneen meilläkin. Tämä käy ilmi ehkä jo huhtikuun tiedoissa. Tämä johtuu siitä, että merkittävä osa Suomen tavaraviennistä on raaka-aineita, tuotantotarvikkeita ja välituotteita. Niitä ostavat muun muassa euroalueella toimivat lopputuotteita valmistavat yritykset, joiden omat kysyntänäkymät ovat juuri nyt heikot ja epävarmat. Lisäksi Suomen tavaraviennistä suuri on investointitavaroita, joiden kysyntä kärsii globaalista investointilamasta.

Suomen vienti supistui selvästi jo vuoden 2020 ensimmäisellä neljänneksellä. Sekä tavaroiden että palveluiden vienti väheni. Tavaraviennin rakenteen vuoksi arvioimme vientimäärien alamäen jatkuvan koko vuoden 2020 ajan ja elpyvän hitaasti vasta vuoden 2021 aikana. Myös palveluviennin alamäki jatkuu, mutta se toipuu tavaravientiä ripeämmin.

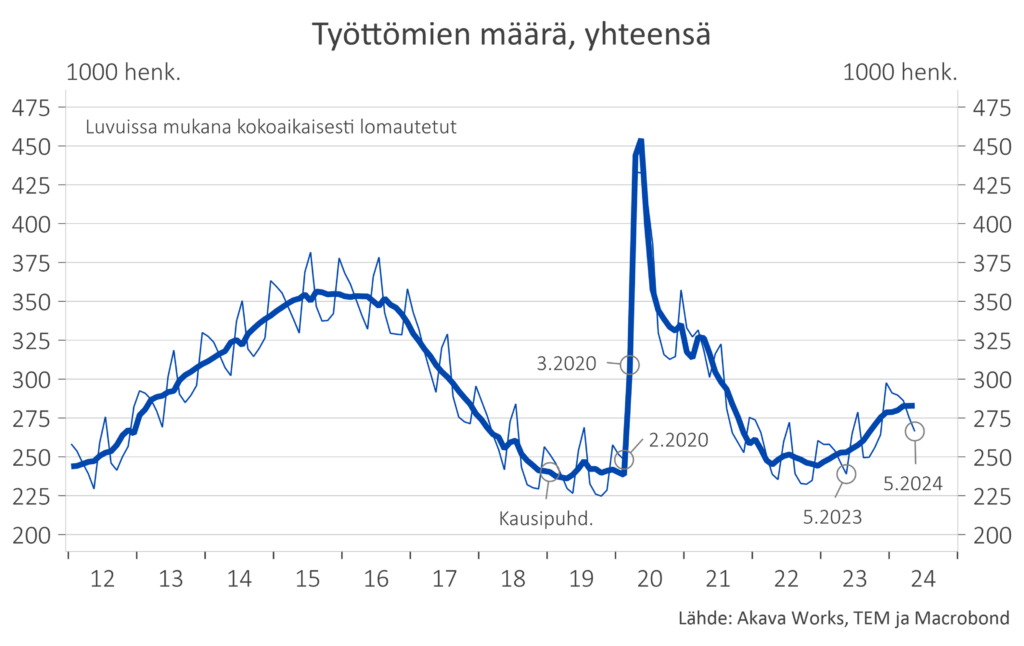

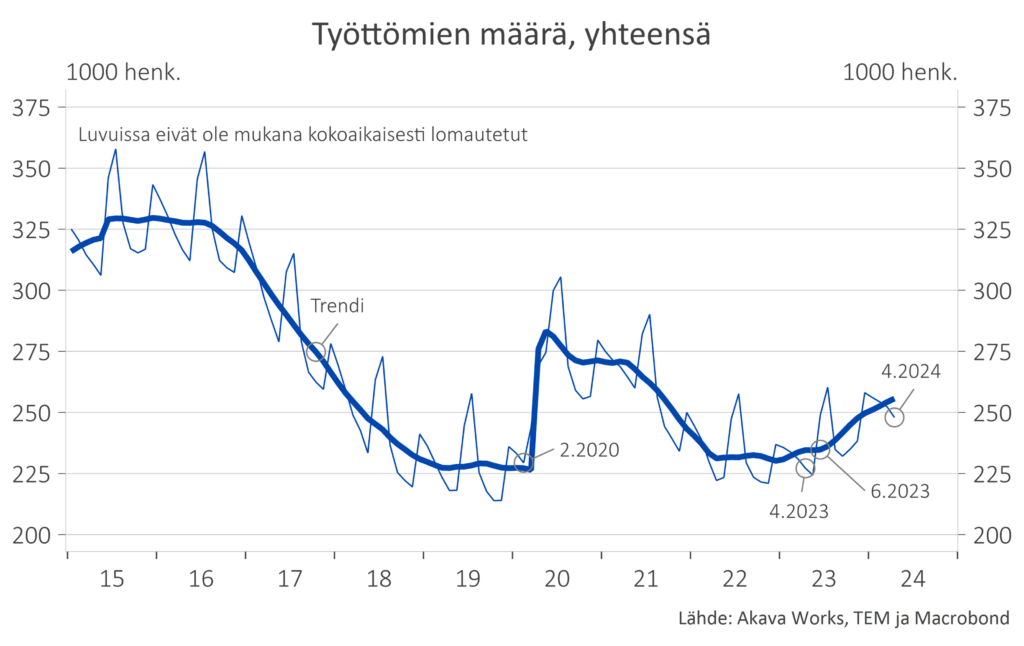

Lomautusten huippu on jo takana, mutta työttömyyden ei

Koronakriisi on siitä erikoinen, että se lamautti melko täydellisesti sellaisia aloja, joita aiemmat kriisit eivät ole pahimmin kolhineet. Kaikkien tuntemia esimerkkejä tästä ovat ravintola- ja majoituspalvelut, eräät kaupan alat, yksityinen terveydenhoito sekä monet henkilökohtaiset ja vapaa-ajan palvelut. Liiketoiminnan harjoittamisen estyttyä työntekijöiden lomautukset ovat kasvaneet uusiin ennätyksiin, myös aloilla ja tehtävissä, joissa niihin ei ole totuttu.

Huhtikuun lopussa kokoaikaisesti lomautettuna oli lähes 164 000 henkilöä. Toukokuussa lomautettujen määrä pysyy suurena, mutta kesäkuun aikana lomautusten pitäisi jo vähentyä selvästi talouden avautuessa. Lomautettujen määrän ja palkkasumman kehitys kriisin eniten runtelemilla aloilla ovat todennäköisesti parhaat mittarit arvioida nopeutta, jolla kuluttajat ja yritykset uskaltavat ja pystyvät palaamaan kohti normaalia elämää.

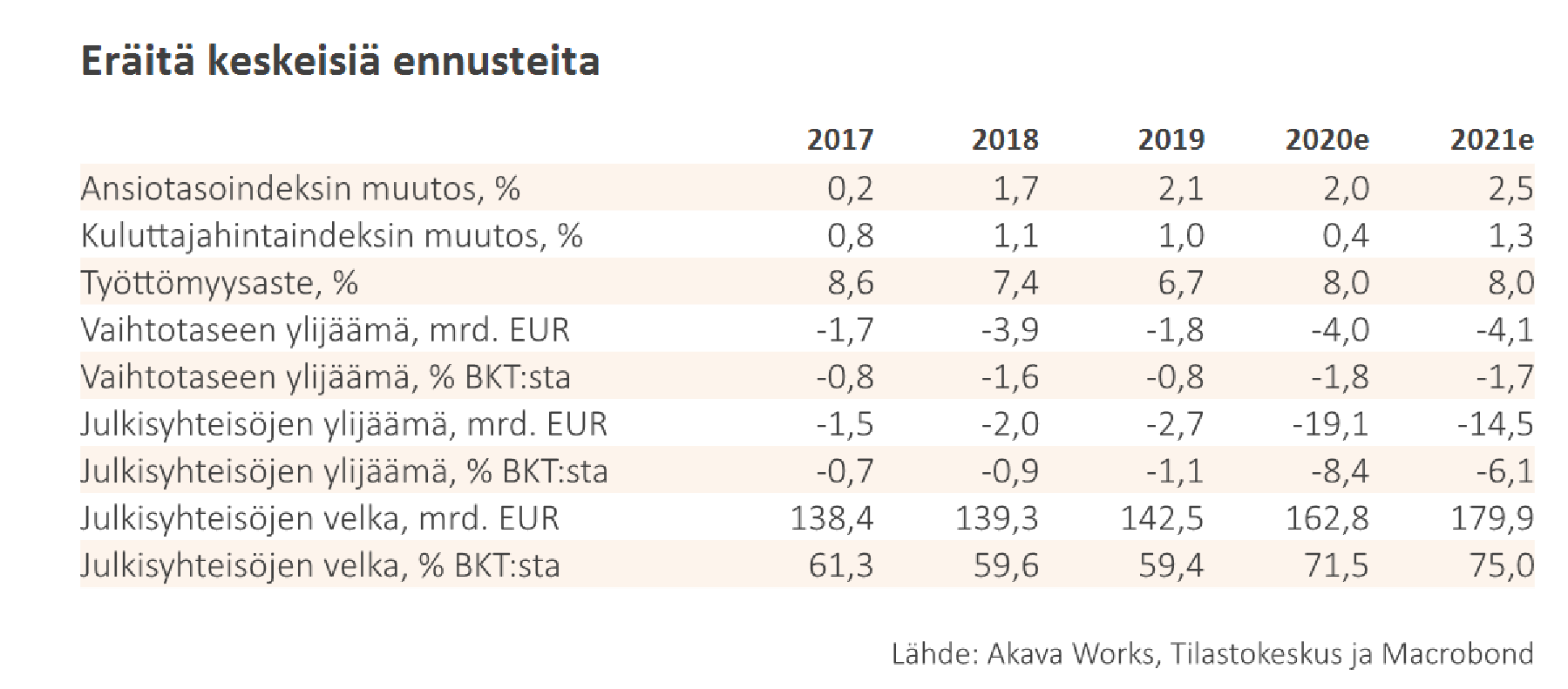

Osa lomautuksista johtaa väistämättä irtisanomisiin. Työttömien määrä kasvaa ja työllisyys heikkenee. Arvioimme työttömyysasteen kohoavan kuluvana vuonna keskimäärin 8 prosenttiin ja pysyvän sillä tasolla myös vuonna 2021. Virallisissa tilastoissa ei toistaiseksi näy työttömyyden kasvua, mutta viimeistään vuoden jälkipuoliskolla näkyy.

Yksityinen kulutus supistuu selvästi kuluvana vuonna. Väheneminen selittyy kokonaan toisen vuosineljänneksen jyrkällä pudotuksella. Arvioimme kulutuskysynnän vahvistuvan vähitellen kesän ja loppuvuoden aikana sitä mukaa, kun usko koronapandemian selättämiseen ja yleinen talousluottamus kohoavat. Aivan entiselleen yksityinen kulutus ei palaa edes vuoden 2021 lopulla.

Lue myös:

Lomautuskatsaus, huhtikuu 2020

Lomautetut Suomessa -tilastoja

Investoinnit vähenevät

Yksityiset investoinnit vähenevät jyrkästi. Suurin pudotus nähdään kone- ja laiteinvestoinneissa, kun yritykset peruvat tai ainakin lykkäävät hankkeitaan kysyntänäkymien epävarmuuden vuoksi. Rakentamisen aktiviteettia pitävät yllä korjausrakentaminen ja jo työn alla olevat uudishankkeet. Uusien kohteiden, sekä asuntojen että liiketilojen, aloittamisia punnitaan varmasti jopa tavanomaista huolellisemmin. Arvioimme sekä asuinrakentamisen että muun talonrakentamisen vähenevän. Maa- ja vesirakentamista vauhdittavat julkisen sektorin hankkeet.

Julkinen kysyntä tukee taloutta merkittävästi

Sekä julkiset kulutusmenot, investoinnit että tulonsiirrot kasvavat ripeästi. Tuore lisätalousarvio kasvattaa valtion menoja 5,5 miljardilla eurolla. Koska kuluvaa vuotta on jo lähes puolet takana, on epäselvää, miten suuri osa tuosta lisäyksestä ehditään käyttää tänä vuonna ja miten suuri summa siirtyy käytettäväksi vuoteen 2021.

Julkisen talouden menot kasvavat epätavallisen paljon ja tulot vähenevät. Arvioimme julkisen talouden alijäämän kohoavan tänä vuonna runsaaseen 19 miljardiin euroon, joka on lähes 8,5 prosenttia BKT:n arvoon suhteutettuna. Julkisyhteisöjen velan BKT-suhde kohoaa 71,5 prosenttiin.

Historia opettaa, että julkinen talous toipuu kriiseistä pitkän aikaa. Niin käy myös tällä kertaa. Odotettavissa olevan talouskehityksen valossa emme usko julkisen talouden alijäämän supistuvan vielä vuonna 2021 kovin paljon. Julkisen velan BKT-suhde kohoaa 75 prosenttiin vuonna 2021.

Ennustetaulukoita

01 Suomen huoltotase, määrän muutos edellisestä vuodesta

02 Eräitä keskeisiä ennusteita

Ennustelaskelmat ja -teksti: Pasi Sorjonen

Kuvaajat: Pasi Sorjonen ja Vesa Saarinen

Valokuva: Lehtikuva / Hanna Matikainen