Inflaation jyrkkä kiihtyminen sekä suuri epävarmuus energian hinnasta ja riittävyydestä tulevana talvena ovat painaneet eurooppalaisten kuluttajien luottamuksen poikkeuksellisen matalaksi. Moni aprikoi, miten syvää kuoppaa se talouteen ennakoi. Yritysten odotukset talouden lähiajan näkymistä ovat kuitenkin huomattavasti maltillisemmat. Näiden odotusten perusteella jyrkkää käännettä huonompaan ei tule. Euroalueen ja myös Suomen talouden kokonaistuotannon odotetaan kuitenkin supistuvan hieman vuoden 2023 alkupuoliskolla. Lievä taantuma painaa Suomen talouskasvun nollaan ja kääntää työttömyyden nousuun.

Kuluttajat ovat syystäkin synkissä tunnelmissa

Kotitaloudet ympäri maailman ovat ahdingossa hintojen nousun kanssa. Euroopassa yli 10 prosenttiin kiihtynyt inflaatio on kääntänyt kuluttajien reaaliansiot tukevaan laskuun. Hintavakautta tavoitteleva Euroopan keskuspankki (EKP) on joutunut nostamaan ripeästi korkoja, vaikka se on omiaan jarruttamaan taloutta hankalaan aikaan. Energian hinta on kohonnut merkittävästi. Sähkön hinnan kehitys tulevan talven aikana on erittäin epävarma ja jopa huomattava hinnan lisänousu on mahdollinen, kun muun muassa Venäjän Ukrainassa käymä sota sotkee energiamarkkinoita.

Ei ehkä yllätä, että kuluttajien luottamusta kuvaavat mittarit välittävät synkän kuvan talouden näkymistä. Euroalueen ja koko Euroopan unionin kuluttajien luottamusmittari on viime kuukausina näyttänyt kaikkein surkeimmat lukemat vuodesta 1985 alkaneen mittaushistorian aikana. Edes koronaviruspandemian iskiessä keväällä 2020 luottamus ei käynyt yhtä matalalla kuin nyt, puhumattakaan euroalueen finanssikriisistä, jonka aikana luottamus pysyi nykyistä korkeampana. Suomessa ja Ruotsissa kuluttajien luottamus on viime aikoina sukeltanut matalimmalle tasolleen vuodesta 1995 alkaneen mittaushistorian aikana.

Yritysten luottamus on heikentynyt paljon vähemmän kuin kuluttajien

Ostopäällikköindeksit ovat viime kuukausina pysyneet ympäri maailmaa alle 50 pisteessä, mutta ne eivät ole sukeltaneet. Tämä tarkoittaa, että teollisuuden ja palvelualojen yritykset odottavat tuotantomäärien supistuvan jonkin verran lähikuukausien aikana. Odotettu pudotus on suuruudeltaan kuitenkin vain murto-osa koronakriisin aikana tapahtuneesta.

Kovien talouslukujen perusteella euroalueella on edelleen mennyt varsin kohtuullisesti. Kuluvan vuoden alkupuolisko oli vahva. Kolmannella neljänneksellä kokonaistuotannon kasvu hidastui 0,2 prosenttiin edellisestä neljänneksestä, mutta tärkeää oli, että kasvu yhä jatkui. Työttömyysaste on alentunut hieman lisää. Toisaalta teollisuuden tuotanto näyttää jämähtäneen paikalleen. Kotitalouksien heikentyneestä ostovoimasta kielii se, että vähittäiskaupan myyntimäärä on alkanut pienentyä.

Näköpiirissä on, että euroalue luisuu taantumaan vuoden 2023 alkupuoliskolla. Tällainen loiva talouden notkahdus on sopusoinnussa yrityskyselyjen, kuten ostopäällikköindeksien, kanssa. Sitä vastoin, väheksymättä millään tavalla kotitalouksien kokemaa ahdinkoa, kuluttajien luottamusmittarit tuntuvat maalaavan lähiajan talousnäkymiä liian synkällä pensselillä.

Suomen talouskasvu pysähtyy vuonna 2023

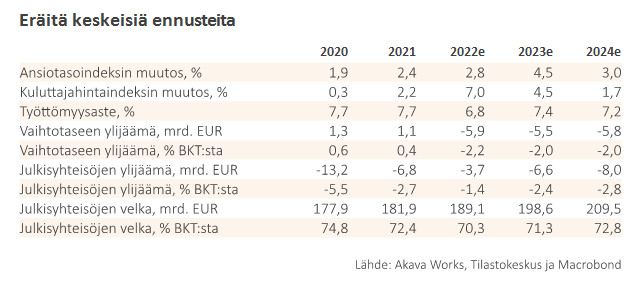

Suomen kokonaistuotanto kasvoi vuoden 2022 tammi–syyskuussa 2,4 prosenttia vuotta aiemmasta, kun sitä vauhdittivat kulutus, investoinnit ja varastojen kasvu. Tuonti kasvoi paljon enemmän kuin vienti. Meillä talouden suunta kuitenkin vaihtui jo vuoden kolmannella neljänneksellä, muuta Eurooppaa edellä. Kokonaistuotanto supistui silloin 0,3 prosenttia edellisestä neljänneksestä. Pidämme todennäköisenä, että talous on jatkanut loivassa alamäessä myös vuoden viimeisellä neljänneksellä. Niinpä arvioimme BKT:n kasvuluvun vuonna 2022 jäävän täpärästi kahden prosentin alapuolelle, 1,9 prosenttiin.

Vuonna 2023 maailmantalouden näkymiä vaimentavat kohonneet elinkustannukset, korkojen nousu sekä energian hinnan ja saatavuuden epävarmuus. Eurooppa ajautuu todennäköisesti taantumaan, mikä heikentää Suomen viennin lähiajan kysyntänäkymiä. Suomen talouden heikko jakso jatkuu näin ollen myös vuoden 2023 alkupuoliskolla. Arvioimme koko vuoden talouskasvuksi pyöreät nolla prosenttia. Kokonaiskysyntä (vienti, kulutus, investoinnit ja varastot) kasvaa hyvin vähän.

Yksityinen kulutus kasvaa hitaasti. Työllisyys heikkenee ja työttömyysaste kohoaa 7,4 prosenttiin. Työ- ja elinkeinoministeriön tilastojen mukaan alle kuuden kuukauden mittaisia työttömyysjaksoja on jo enemmän kuin vuosi sitten. Kuluttajahintojen nousu hidastuu 4,5 prosenttiin. Oletamme, että ansiotaso kohoaa samaa vauhtia, joten reaalipalkat eivät nouse. Eläkkeet nousevat palkkoja enemmän. Kotitalouksien säästäminen vähenee.

Investoinnit supistuvat kokonaisuutena hieman. Aineettomat investoinnit ovat kasvaneet vahvasti viime aikoina. TKI-investointien verokannustin näyttää toteutuvan ja vauhdittaa aineettomien investointien kasvua. Rakennusinvestoinnit supistuvat, sillä rakentamisen aloitukset ovat jo kääntyneet selvään laskuun myönnettyjen rakennuslupien vähenemistä myötäillen.

Kotitalouksien ostovoima on heikentynyt jyrkästi

Työmarkkinoiden vire on säilynyt Suomessa verraten hyvänä. Työttömyysaste on kohonnut hieman keväästä lähtien, mutta työllisyysaste on pysynyt tukevasti 74 prosentin tuntumassa. Avoimia työpaikkoja on edelleen paljon, vaikka niiden määrä on vähentynyt kesän jälkeen.

Työllisiä on selvästi enemmän kuin vuosi sitten. Työllisyyden paraneminen on keskeinen syy siihen, että koko talouden yhteenlaskettu palkkasumma on kasvanut jo toista vuotta yli kuuden prosentin vauhtia. Ripeästä noususta huolimatta se on edellisen puolen vuoden ajan hävinnyt kilpajuoksun hintojen nousua vastaan. Reaalisesti talouden palkkasumma on supistunut.

Kotitalouden, työntekijän tai eläkeläisen tilanne on synkempi. Keskimääräistä palkkojen nousua mittaava ansiotasoindeksi kohosi heinä–syyskuussa 2,7 prosenttia vuoden takaa, mutta kuluttajahinnat paljon enemmän (7,8 prosenttia). Yksittäisen kotitalouden ostovoima on siten heikentynyt todella rajusti, mikä yhdessä korkojen nousun kanssa rajoittaa kulutusmahdollisuuksia. Kuluttajat pitävät ajankohtaa poikkeuksellisen huonona isompien hankintojen tekemiseen ja kestävien kulutustavaroiden hankinnat putosivat alkuvuoden aikana selvästi. Uusien asuntolainojen nostot vähenivät syksyllä jyrkästi, joten moni on joutunut siirtämään asunnon vaihtamista tuonnemmaksi.

Kuluttajahintojen nousu hidastuu

Arvioimme kuluttajahintojen (KHI) kohoavan Suomessa kuluvana vuonna 7 prosenttia ja 4,5 prosenttia vuonna 2023. Ensi vuodelle arvio olettaa, että hintojen laaja-alainen nousu hidastuu vuoden loppua kohti. Liikenteen polttoaineiden hintojen oletetaan vakautuvan karkeasti nykyiselle tasolleen. Asumisen hintaa kohottavat sähkön kallistuminen ja asuntolainojen korkojen nousu, joka näkyy kuluttajahintaindeksissä vasta osittain. Ajatusleikkinä huomattakoon, että kovin matalaan arvioon hintojen noususta on vaikea päästä ilman, että olettaa joidenkin keskeisten hintojen alenevan. Siinäkin epätodennäköisessä tapauksessa, että hinnat jämähtäisivät lokakuun tasolle loppuvuodeksi 2022 sekä koko vuodeksi 2023, hintojen nousu olisi 2,5 prosenttia vuonna 2023.

Lopuksi

Vuosi 2023 koittaa jo vajaan kuukauden kuluttua, mutta sen talousnäkymät ovat hyvin sumuiset. Edessä on luultavasti lyhyt ja ei kovin syvä kuoppa, josta kyllä selvitään. Uuden nousun aika koittaa, kun kasvua hillitsevät epävarmuudet ja vaikkapa sähkön tarjonnan ongelmat kaikkoavat. Valitettavasti nykyisessä tilanteessa kukaan ei pysty ennustamaan luotettavasti energian hintaa, jolla on mahdollisesti suuri vaikutus muihin hintoihin ja kotitalouksien kulutusmahdollisuuksiin. Yritysmaailman odotuksia kannattaa seurata tarkasti.